Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии

Здесь есть возможность читать онлайн «Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Рынок облигаций. Анализ и стратегии

- Автор:

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2207-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Рынок облигаций. Анализ и стратегии: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Рынок облигаций. Анализ и стратегии»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Эта книга – прекрасный учебник для любого финансиста. Из нее читатель узнает о: фундаментальных характеристиках облигаций; типах эмитентов; сроках погашения облигаций и их значимости; ценных бумагах с фиксированной и плавающей ставкой; облигациях со встроенными опционами и влиянии встроенных опционов на денежный поток облигаций; типах встроенных опционов; конвертируемых облигациях; видах рисков инвестора в ценные бумаги с фиксированным доходом; некоторых способах классификации финансовых инноваций; инструментах управления портфелем облигаций и многом другом.

Во второе издание добавлены главы, касающиеся моделирования процентных ставок и кредитного риска, а также кредитного анализа корпоративных облигаций.

Книга рассчитана на сотрудников финансовых компаний и банков, инвесторов, а также студентов и преподавателей экономических вузов.

В формате epub сохранен издательский макет.

Рынок облигаций. Анализ и стратегии — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Рынок облигаций. Анализ и стратегии», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Насколько точна данная аппроксимация? Из табл. 4.2 видим: реальное процентное изменение цены составляет всего –18,03 %. Более того, если требуемая доходность падает на 200 базисных пунктов – с 9 % до 7 %, аппроксимированное процентное изменение цены, основанное на значении дюрации, составит +21,24 %, в то время как реальное процентное изменение будет равно +25,46 %. Модифицированная дюрация представляет процентные изменения цены, во-первых, неточно и, во-вторых, симметрично. Напомним, что выше мы писали о несимметричности взаимосвязи цена – доходность облигации при существенных изменениях доходности.

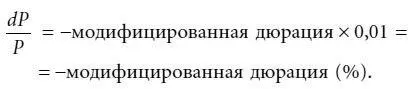

Формула (4.11) дает возможность по-новому интерпретировать модифицированную дюрацию. Предположим, что доходность некой облигации изменилась на 100 базисных пунктов. Тогда, подставив 100 базисных пунктов (0,01) в формулу (4.11), получим:

Модифицированная дюрация, таким образом, может быть интерпретирована как аппроксимированное процентное изменение цены при изменении доходности на 100 базисных пунктов .

Аппроксимация долларовых изменений цены. Модифицированная дюрация является приближением процентных изменений цены. Инвесторам, однако, бывает нужно узнать волатильность цены облигации в долларах. Напомним, что долларовая волатильность цены может быть найдена по формуле (4.2). Кроме того, умножение обеих частей равенства (4.8) на P дает:

Выражение справа принято называть долларовой дюрацией:

Зная процентное изменение цены и стартовую цену, мы можем получить значение примерного изменения цены в долларах. Примерное изменение цены в долларах также может быть найдено посредством умножения обеих частей выражения (4.11) на Р :

Используя формулу (4.13), заменяем модифицированную дюрацию на долларовую. Получаем:

При малых изменениях требуемой доходности формула (4.14) дает неплохую оценку изменений цены. Рассмотрим, например, 25-летнюю 6 %-ную облигацию, торгующуюся по 70,3570 при доходности 9 %. Долларовая дюрация составит 747,2009. При росте требуемой доходности на 1 базисный пункт (0,0001) изменение цены для $100 номинальной стоимости равно:

Из табл. 4.1 видно, что реальная цена равна 70,2824. Реальное ценовое изменение составит, соответственно, –0,0746 (70,2824 – 70,3570). Заметим, что долларовая дюрация при изменении цены на 1 базисный пункт равна ценовой стоимости базисного пункта.

Рассмотрим теперь ту же облигацию в ситуации существенного изменения требуемой доходности. Если требуемая доходность возрастает с 9 % до 11 % (т. е. на 200 базисных пунктов), то аппроксимированное долларовое изменение цены для $100 номинальной стоимости равно:

Из табл. 4.1 мы знаем, что реальная цена этой облигации при требуемой доходности 11 % равна 57,6712. Таким образом, реальное падение цены составляет 12,6858 (57,6712 – 70,3570). Приблизительное долларовое изменение цены оказывается больше реального изменения. Обратную картину наблюдаем в ситуации падения требуемой доходности. Полученный результат согласуется с утверждениями, высказанными нами ранее. При существенных изменениях требуемой доходности как долларовая, так и модифицированная дюрации не дают адекватной аппроксимации реакции цены. При росте требуемой доходности дюрация представляет результат бо́льшим, чем он есть в действительности, занижая тем самым новую цену. Если требуемая доходность падает, дюрация представляет ценовые изменения меньшими, чем они на самом деле являются, таким образом занижая новую цену.

Дюрация спреда

Показатель дюрации спреда, рассчитываемый участниками рынка, имеет разный смысл у облигаций с фиксированной ставкой и облигаций с плавающей ставкой.

В первом случае, как мы уже объясняли, дюрация является мерой изменения стоимости облигации при движении процентных ставок. Причем, когда говорят о движении ставок, имеют в виду ставку по казначейским бумагам. Доходность неказначейских облигаций устанавливается с некоторым спредом к доходности казначейских бумаг, который представляет своего рода компенсацию за кредитный риск. С ценой неказначейской облигации связан риск изменения спреда, так называемый риск кредитного спреда. В силу рыночных требований кредитный спред способен меняться даже в условиях неизменности казначейской доходности. Меру изменения цены неказначейской облигации с учетом изменения спреда под действием рыночных сил называют дюрацией спреда. Понятно, что у казначейской ценной бумаги дюрация спреда равна нулю.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Рынок облигаций. Анализ и стратегии»

Представляем Вашему вниманию похожие книги на «Рынок облигаций. Анализ и стратегии» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Рынок облигаций. Анализ и стратегии» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.