Джон Богл - Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг

Здесь есть возможность читать онлайн «Джон Богл - Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Жанр: stock, popular_business, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг

- Автор:

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-8459-1557-3, 978-0-470-10210-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Автор книги, Джон Богл, создатель первого в мире индексного фонда, накопил достаточно статистических данных, чтобы убедить читателя в преимуществах именно такого вида инвестирования.

Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

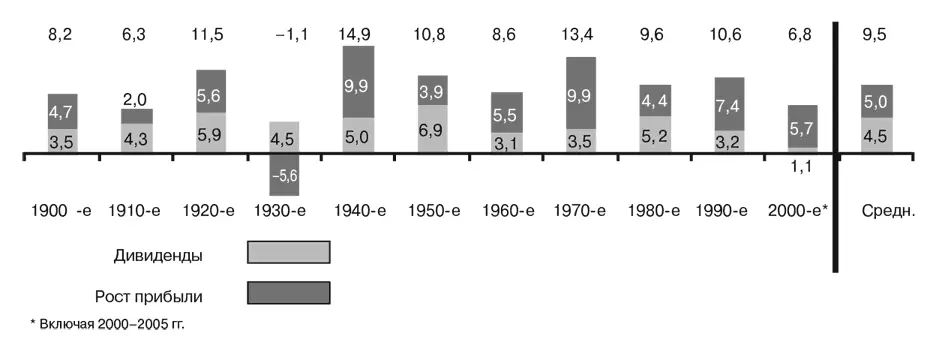

Давайте начнем с доходности инвестиций. На рис. 2.2 показана средняя годовая доходность инвестиций в акции за десятилетия, начиная с 1900 года. В первую очередь обратите внимание на значительный вклад дивидендного дохода в общий доход за каждое десятилетие. В рассматриваемом периоде он всегда имел положительное значение, составляя в среднем 4,5 %, и только один раз выходил за пределы диапазона от 3 до 7 %. Затем обратите внимание на вклад прироста доходов в доходность инвестиций, который имел положительное значение во все десятилетия, кроме 1930-х годов – когда экономика США была подорвана Великой депрессией, – и обычно принимал значения в диапазоне от 4 % до 7 %, в среднем составляя 5 % в год. Совокупная доходность инвестиций примечательно стабильна; отрицательное значение она принимала только в однажды (опять-таки в 1930-е годы), в большинстве же случаев находясь в диапазоне от 8 % до 13 % при среднем значении 9,5 %.

Рис. 2.2. Доходность инвестиций по десятилетиям (процент/год)

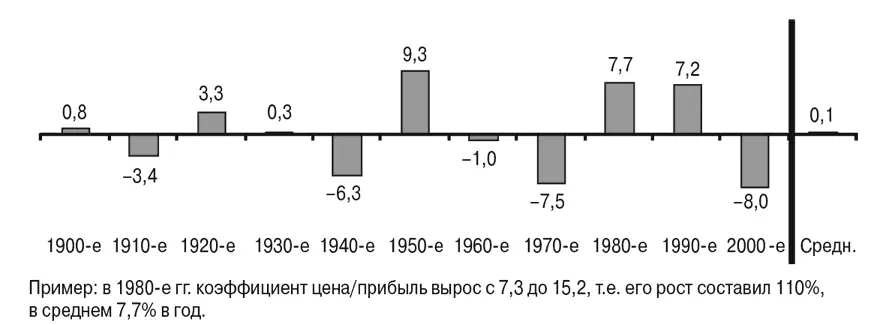

Рассмотрим спекулятивный доход. По сравнению с относительно стабильным ростом дивидендов и приростом прибыли в рассматриваемом периоде, спекулятивный доход испытывал огромные колебания по мере того, как менялось значение коэффициента цена/прибыль (рис. 2.3). Увеличение значения коэффициента цена/ прибыль на 100 % (с 10 до 20) за десять лет соответствует годовой спекулятивной доходности в размере 7,2 %. Любопытно, что во всех без исключения случаях десятилетие, в котором спекулятивная доходность была отрицательной, сменялось десятилетием, когда она принимала положительное значение – тихие 1910-е и оживленные

1920-е, экономные 1940-е и процветающие 1950-е, унылые 1970-е и преисполненные надежды 1980-е – что свидетельствует о ярко выраженном принципе возвращения к среднему показателю [13] Англ. reversion to the mean ; можно рассматривать как тенденцию доходности акций с течением времени возвращаться к своей долгосрочной норме – периоды примечательно высокой доходности сменяются периодами доходности ниже среднего значения, и наоборот. – Примеч. ред.

. Затем в 1980-е и 1990-е годы наблюдается беспрецедентная картина – два десятилетия подряд спекулятивная доходность держится на чрезвычайно высоком уровне.

Рис. 2.3. Спекулятивный доход по десятилетиям (процент/год)

К концу 1999 года коэффициент цена/прибыль вырос невероятно – до 32, создав предпосылку для возвращения к здравому смыслу. Вскоре произошел обвал курса акций на фондовом рынке. В настоящее время значение коэффициента цена/прибыль составляет 18, тогда как в начале ХХ века оно равнялось 15, а прибыль продолжает расти. В результате средний вклад спекулятивной доходности в годовую доходность инвестиций составляет в долгосрочном периоде всего 0,1 %.

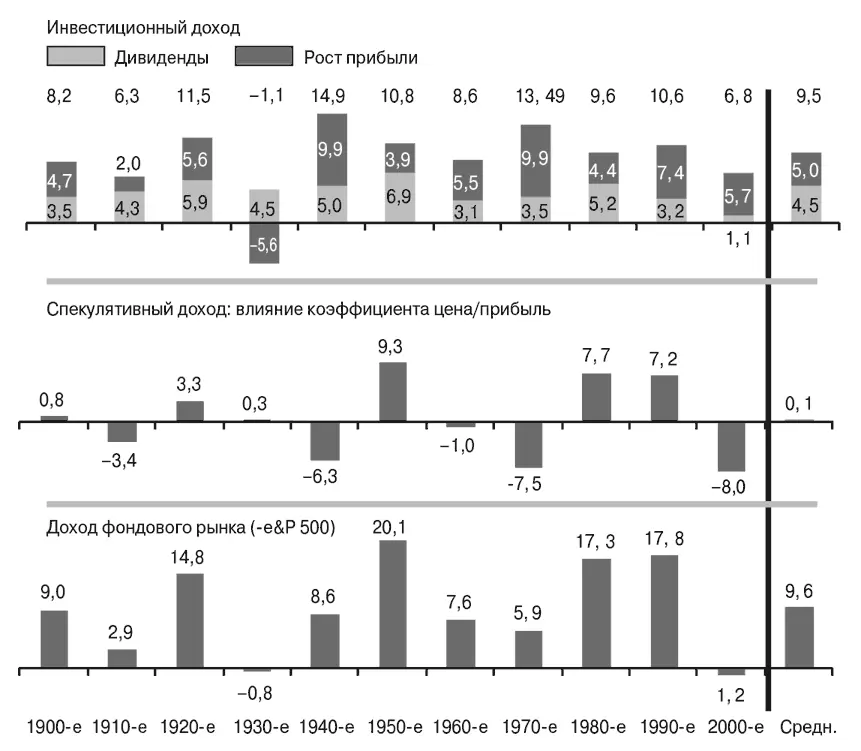

Объединив эти два источника доходности акций, мы получим совокупную доходность, полученную фондовым рынком (рис. 2.4). Несмотря на огромные колебания спекулятивной доходности – вверх и вниз – на протяжении большинства десятилетий, в долгосрочном периоде она практически не оказывает влияния на совокупную доходность. Таким образом, средняя годовая совокупная доходность акций в размере 9,6 % приходится на предпринимательство , а доля спекуляций составляет всего 0,1 % процентного пункта. Мораль очевидна: в долгосрочном периоде доходность акций почти целиком зависит от дохода, полученного всеми нашими корпорациями. Восприятие инвесторов, отражающееся в спекулятивной доходности, не играет значимой роли. Долгосрочная доходность акций определяется экономикой; эмоции, обуславливающие колебания в краткосрочном периоде, сходят на нет.

Рис. 2.4. Совокупная доходность акций по десятилетиям (процент/год)

Предсказывать изменения эмоционального настроя инвесторов нельзя, зато можно довольно точно предсказать долгосрочное поведение экономики инвестирования.

Спустя свыше 55 лет в этом бизнесе я не имею никакого представления о том, как предсказывать изменения эмоционального настроя инвесторов [14] И я не одинок. Я не знаю никого, кому бы это удавалось. Финансовые же исследования, проводившиеся на протяжение 70 лет, свидетельствуют о том, что это не удавалось никому.

. С другой стороны, благодаря тому, что арифметика инвестирования предельно проста, я могу достаточно точно предсказать долгосрочное поведение экономики инвестирования. Почему? Просто потому, что это означает спрогнозировать доходность инвестиций – объем дивидендов и рост стоимости американских компаний. Другими словами, в то время как текущий курс акций нередко не соответствует действительности (т. е. подлинной стоимости корпораций), в долгосрочном периоде реальность одерживает верх.

Интервал:

Закладка:

Похожие книги на «Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг»

Представляем Вашему вниманию похожие книги на «Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.