Джон Богл - Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг

Здесь есть возможность читать онлайн «Джон Богл - Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Жанр: stock, popular_business, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг

- Автор:

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-8459-1557-3, 978-0-470-10210-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Автор книги, Джон Богл, создатель первого в мире индексного фонда, накопил достаточно статистических данных, чтобы убедить читателя в преимуществах именно такого вида инвестирования.

Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Прислушайтесь к словам Джека Р. Мейера, бывшего президента Harvard Management Company и успешного предпринимателя, которому удалось увеличить Гарвардский благотворительный фонд втрое – с 8 млрд. долл. до 27 млрд. В интервью Business Week в 2004 году он сказал: “Весь инвестиционный бизнес – это гигантская афёра. Большинство людей считают себя способными найти менеджеров, которые будут демонстрировать высочайшую эффективность, но чаще всего они ошибаются. По моим оценкам, 85–90 % менеджеров показывают неудовлетворительные результаты. А поскольку они взимают плату за свои услуги и проведение транзакций, то их деятельность попросту разоряет клиентов”. Когда же его спросили, могут ли частные инвесторы извлечь какие-то уроки из деятельности Гарвардского фонда, Джек Мейер ответил: “Конечно. Во-первых, диверсифицируйте свой портфель, включив в него разнообразные классы активов. Во-вторых, стремитесь к максимальному сокращению расходов. Это значит, что вместо модных, но дорогих фондов лучше инвестировать в малозатратые индексные фонды. Наконец, делайте долгосрочные инвестиции. Все, что нужно инвесторам, по сути, – это чтобы индексные фонды поддерживали их расходы и налоги на низком уровне. Это несомненно ”.

Об этом же, но с более научной точки зрения, говорит профессор Принстона Бертон Дж. Мэлкил, автор книги “Случайные блуждания по Уолл-Стрит” (Burton G. Malkiel, A Random Walk Down Wall Street ): “Индексные фонды стабильно демонстрируют доходность, почти на два процентных пункта превышающую результаты инвестиционных менеджеров.

Опыт показывает, что инвесторы в индексные фонды обычно получают гораздо лучшие результаты, чем клиенты инвестиционных менеджеров, чьи высокие комиссионные за консультации и высокая оборачиваемость портфеля снижают общую доходность инвестированного капитала. Таким образом, индексные фонды [9] Индексный фонд – взаимный инвестиционный фонд, структура инвестиционного портфеля которого привязана к структуре определенного фондового индекса; цель такого фонда – не получение как можно более высокого дохода, а поддержание доходности на уровне, соответствующем выбранному индексу. – Примеч. ред.

представляют собой удобный способ добиться хорошей рыночной доходности безо всяких усилий и с минимальными затратами”.

Глава вторая. Рациональное изобилие

Бизнес превосходит все рыночные ожидания

Притча о семье Готроксов, рассказанная в главе 1, иллюстрирует основной принцип инвестирования, сформулированный Уорреном Баффетом: “Большинство инвесторов в целом могут заработать не больше, чем зарабатывает в целом их бизнес”. Рассказывая о Berkshire Hathaway, открытой акционерной инвестиционной компании, которой он управляет сорок лет, Баффет говорит: “Когда цена на акции некоторое время держится на необычайно высоком или низком уровне, ограниченное число акционеров – покупатели или продавцы – получают единовременные выгоды за счет тех, с кем они совершают сделку. Но со временем совокупный доход, полученный акционерами Berkshire , обязательно должен прийти в соответствие с доходами компании”.

“Со временем совокупный доход, полученный акционерами, обязательно должен прийти в соответствие с доходами компании”.

Как часто инвесторы упускают из виду этот принцип! И это несмотря на то что история, если только мы удосужимся изучить ее, совершенно явственно указывает на связь между доходами, полученными бизнесом в долгосрочном периоде (годовым дивидендным доходом и годовым ростом стоимости бизнеса) и совокупным доходом фондового рынка США. Вдумайтесь в это. Видите ли вы, что это все просто здравый смысл?

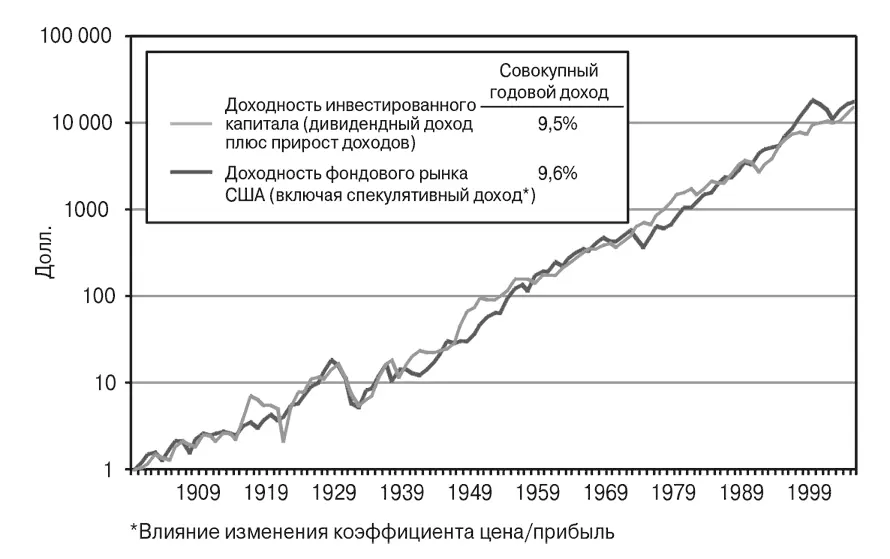

Вам нужны доказательства? Взгляните на рис. 2.1. Средняя совокупная годовая доходность акций в XX веке составила 9,6 %, что практически равно доходности инвестированного капитала в размере 9,5 % – 4,5 % дивидендного дохода и 5 % прироста доходов. Крошечную разницу в 0,1 % дает то, что я называю спекулятивным доходом. Его рассматривают и как просто статистическую погрешность, и как свидетельство общего роста стоимости акций, готовности инвесторов платить больше за каждый доллар инвестиции в конце периода по сравнению с его началом.

Рис. 2.1. Инвестиционный и рыночный доход – рост стоимости доллара в период с 1900 по 2005 год

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг»

Представляем Вашему вниманию похожие книги на «Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.