Юлия Карпенко - Роль инвестиционной функции финансов домохозяйств в инновационных основах устойчивого развития экономики Российской Федерации

Здесь есть возможность читать онлайн «Юлия Карпенко - Роль инвестиционной функции финансов домохозяйств в инновационных основах устойчивого развития экономики Российской Федерации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: stock, economics, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Роль инвестиционной функции финансов домохозяйств в инновационных основах устойчивого развития экономики Российской Федерации

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0204-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Роль инвестиционной функции финансов домохозяйств в инновационных основах устойчивого развития экономики Российской Федерации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Роль инвестиционной функции финансов домохозяйств в инновационных основах устойчивого развития экономики Российской Федерации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Роль инвестиционной функции финансов домохозяйств в инновационных основах устойчивого развития экономики Российской Федерации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Роль инвестиционной функции финансов домохозяйств в инновационных основах устойчивого развития экономики Российской Федерации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Инвестиционный потенциал домохозяйств (населения) представляет собой возможность и намерение совершать сбережения и трансформировать их в инвестиционные ресурсы. Таким образом, при статистическом изучении инвестиционного потенциала ключевым становится исследование сберегательного поведения населения, включающее в себя: анализ склонности населения к сбережению; оценку объемов, структуры и динамики сбережений; выявление факторов, воздействующих как на сберегательную, так и на инвестиционную активность.

Анализ склонности населения к сбережению является одним из основных аспектов изучения инвестиционного потенциала и совместно с оценкой размера совершенных сбережений дает представление как о намерении населения совершать сбережения, так и о возможности их совершать в зависимости от уровня доходов и структуры их использования.

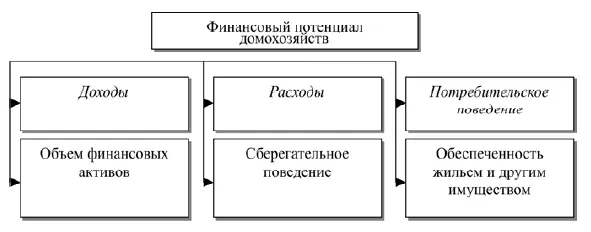

Финансовый потенциал домохозяйств – это более широкое понятие, его нельзя сводить к доходам и сбережениям, а в своем составе может иметь инвестиционный потенциал. Финансовый потенциал домохозяйств представляет собой максимально возможные финансовые ресурсы и накопленное финансовое богатство. Направленность использования этих ресурсов может быть самой разной, но в любом случае, целевые установки определяются уровнем потребностей, системой ценностей, политикой государства, которая так или иначе затрагивает интересы и положение населения.

Элементы финансового потенциала домохозяйств определены на рис. 5.

На финансовый потенциал, его структуру и величину, оказывают влияние разные группы факторов. Их можно сгруппировать по разным критериям. В данном исследовании проанализируем их по структуре финансового потенциала домохозяйств, т. е. факторы, влияющие на доходы, расходы, потребительское поведение. Например, среди факторов, влияющих на доходы домохозяйств, можно выделить: размер и динамику минимально установленного МРОТ; качество и интенсивность социальной политики, как на уровне государства (муниципалитетов), так и социальная поддержка со стороны бизнес-структур; состояние и потенциал малого предпринимательства; налоговая политика; разнообразие и развитость финансовых институтов, вариативность финансовых инструментов; уровень финансовой грамотности населения.

Рис. 5. Структура финансового потенциала домохозяйств

Источник: Мытарева Л.А. Особенности формирования современного механизма развития финансового потенциала населения России, 2006.

Не связанными с доходами факторами являются: степень риска при различных формах сбережений; качество спроса (на отечественные или импортные товары, наличие инфляционных ожиданий и т. д.); доходность инвестирования; инвестиционный климат (рис. 6).

Однако подчеркнем, что уровень доходов является важнейшим индикатором инвестиционного и в целом финансового потенциала домохозяйств. Зависимость здесь прямая: рост доходов вызывает рост возможностей, и, следовательно, растет финансовый потенциал и инвестиционный потенциал.

Рис. 6. Факторы, влияющие на величину ФП населения

Источник: Мытарева Л.А. Особенности формирования современного механизма развития финансового потенциала населения России, 2006.

Другой важной характеристикой финансового и инвестиционного потенциалов является размер и состав денежных накоплений. Однако здесь надо учитывать следующее. Рост величины денежных накоплений иллюстрирует рост финансового потенциала, но еще не свидетельствует об увеличении инвестиционного потенциала домохозяйств. Важны структура, состав накоплений домохозяйств (населения).

При прочих равных условиях, помимо сберегательных предпочтений, а если говорить строго, то и на них, на структуру и состав накоплений домохозяйств влияет финансовая грамотность населения. Зависимость здесь такова: повышение финансовой грамотности снижает мотивацию пассивных и неорганизованных сбережений. Неорганизованные формы сбережений как раз и проявляются в хранении денег в наличной форме. Инвестиционный эффект возникает, когда сбережения принимают организованные формы: депозиты, приобретение ценных бумаг и т. д.

На всех уровнях власти и экспертных оценках доминирует точка зрения, что в России не созданы эффективные механизмы, обеспечивающие аккумулирование сбережений населения в достаточном для инвестиционных потребностей экономики объемах, а также об отсутствии в современных условиях эффективных моделей их трансформации в инвестиционный ресурс.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Роль инвестиционной функции финансов домохозяйств в инновационных основах устойчивого развития экономики Российской Федерации»

Представляем Вашему вниманию похожие книги на «Роль инвестиционной функции финансов домохозяйств в инновационных основах устойчивого развития экономики Российской Федерации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Роль инвестиционной функции финансов домохозяйств в инновационных основах устойчивого развития экономики Российской Федерации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.