Коллектив авторов - Национальная платежная система России - проблемы и перспективы. Монография

Здесь есть возможность читать онлайн «Коллектив авторов - Национальная платежная система России - проблемы и перспективы. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Проспект (без drm), Жанр: stock, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Национальная платежная система России: проблемы и перспективы. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2016

- ISBN:9785392205547

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Национальная платежная система России: проблемы и перспективы. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Национальная платежная система России: проблемы и перспективы. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Национальная платежная система России: проблемы и перспективы. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Национальная платежная система России: проблемы и перспективы. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Абсолютными лидерами на сегодняшний день в области международных карточных платежей являются компании Visa и MasterCard – небанковские институты, принадлежащие банкам.

Одновременно на рынке международных платежных карт существуют и другие участники: прежде всего – это небанковские американские компании American Express (Amex), Discover, Diners Club; а также стало заметным присутствие японской платежной системы JCB (Japan Credit Bureau) и китайской системы CUP (China Union-Pay).

Рассмотрим процесс становления некоторых популярных на сегодняшний день платежных карт.

VISA. История компании Visa 15началась в 1958 году, когда Bank of America выпустил свою первую кредитную карту общего назначения – проект BankAmericard, в рамках которого клиентам предоставлялась инновационная услуга «возобновляемого (револьверного) кредита». Новый продукт также представлял собой обычную картонную карточку с кредитным лимитом 300 долларов США. Завоевывая рынок, первые кредитные карты банк не только предлагал уже существующим клиентам, но и рассылал по почте случайным людям, тем самым предоставляя им возможность совершать покупки в кредит и рекламируя свои продукты. Принцип работы и расчеты по карте BankAmericard осуществлялись аналогично с кредитной картой Diners Club.

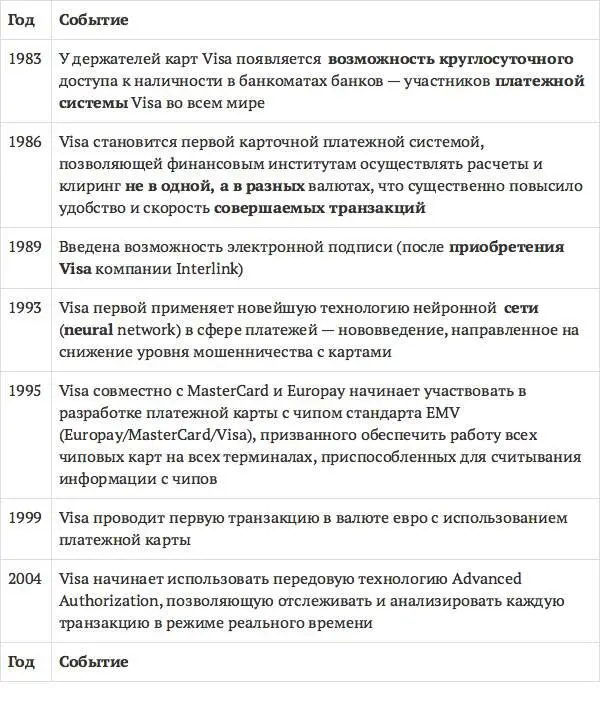

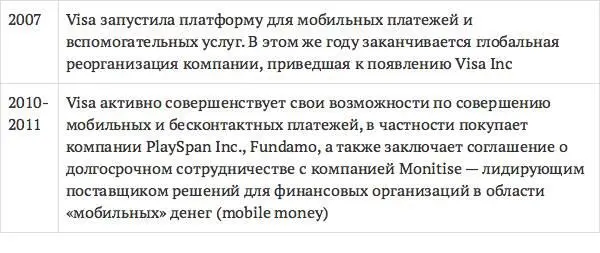

В 1973 году National BankAmericard Inc. (NBI), которая управлялась рядом банков-эмитентов кредитных карт BankAmericard, запускает первую электронную систему авторизации (BASE I), а спустя год – предвестника современной операционной платформы VisaNet (BASE II), то есть электронную клиринговую и расчетную систему. В 1975 году компания выпустила первую дебетовую карту, а через год BankAmericard изменил свое название на Visa, что стало более удобным и одинаково произносимым на большинстве языков (знаковые события в развитии Visa – табл. 4).

В настоящее время Visa Inc. является компанией, которая позволяет экономическим агентам более чем в 200 странах и территориях совершать платежи с использованием электронных денег.

Таблица 4

Основные события в развитии МПС Visa за период 1983–2011 годов

Основными направлениями деятельности компании Visa являются:

• предоставление услуг по совершению транзакций как финансовым институтам, так и коммерческим организациям на базе централизованной операционной платформы VisaNet. При этом дополнительно Visa может предоставлять своим клиентам и ряд других услуг, например юридические, услуги по управлению рисками и т. д.;

• предоставление только финансовым организациям широкого набора платежных инструментов, которые они далее предлагают своим клиентам в форме кредитных, дебетовых, предоплаченных продуктов и программ по доступу к наличности. Visa Inc. 16является наиболее крупной сетью, в которой совершаются розничные электронные платежи. По состоянию на 30 июня 2011 года в обращении находилось 1,9 млрд карт платежной системы Visa, которые принимались в миллионах магазинов и в 1,9 млн банкоматов по всему миру (за период с IV квартала 2010 года по III квартал 2011 года было проведено 76 млрд транзакций). Процессинговая платформа VisaNet функционирует на базе четырех операционных центров, расположенных на трех континентах.

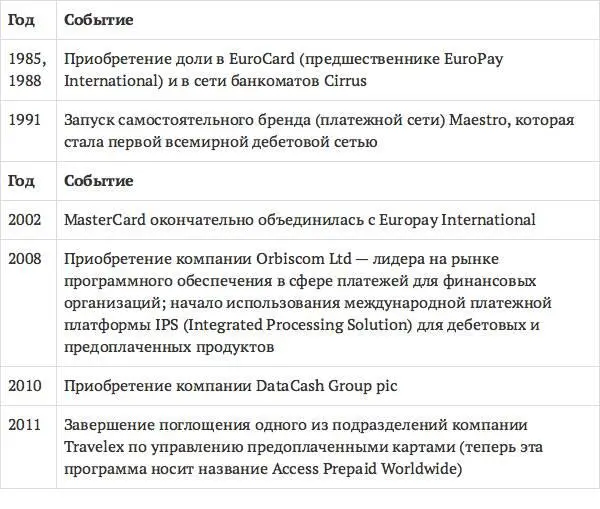

MASTERCARD. Платежная сеть MasterCard 17начала свою историю в 1966 году с основания Interbank Card Association (ICA), а ее первоначальное название было Master Charge. В 1969 году California Bank Association приобрел Master Charge, а спустя десять лет сеть Master Charge была переименована в MasterCard (табл. 5).

Таблица 5

Основные этапы развития MasterCard за период с 1985 по 2011 год

Потребителями услуг компании Mastercard (информация о потребителях предоставлена самой компанией) являются около 22 тысяч организаций более чем в 210 странах и территориях. По состоянию на 31 декабря 2010 года эмитентами было выпущено приблизительно 1,6 млрд карт MasterCard и Maestro. Держатели карт могут воспользоваться ими более чем в 31 млн точек по всему миру. Основу платежной системы образует операционная сеть MasterCard Worldwide Network, которая является, по данным MasterCard, самой высокоскоростной платформой в области карточных платежей и проводит более 23 млрд транзакций в год. Средняя скорость ответа платежной системы составляет 0,13 с, что в два раза быстрее, чем у ближайшего конкурента компании 18. Так же как и компания Visa, платежная система MasterCard предлагает своим клиентам использовать широкий набор кредитных, дебетовых, предоплаченных и прочих платежных продуктов на базе брендов MasterCard, Maestro, MasterCard PayPass и Cirrus.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Национальная платежная система России: проблемы и перспективы. Монография»

Представляем Вашему вниманию похожие книги на «Национальная платежная система России: проблемы и перспективы. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Национальная платежная система России: проблемы и перспективы. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.