Кеннет Ли - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Кеннет Ли - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

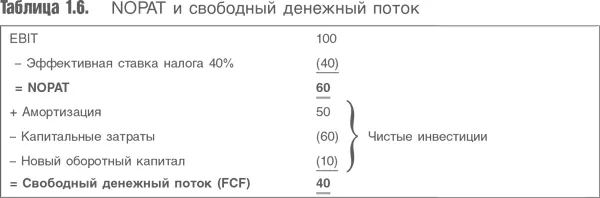

К этому расчету необходимо сделать два важных замечания. Первое: налоговая нагрузка – эффективная, и свободные денежные потоки рассчитываются с учетом предположения, что компания полностью финансируется за счет акционерного капитала. Денежные потоки рассчитываются без учета заимствований. Второе: итог по трем статьям (амортизация, капитальные затраты и изменение оборотного капитала) в совокупности составляют чистые инвестиции компании. Эта часть NOPAT, которая реинвестируется в бизнес, а свободный денежный доход – то, что выводится из него. Для действительно не имеющей заимствований компании NOPAT равна чистому доходу, а свободный денежный поток – сумме дивидендов, что мы и предполагали в нашем упрощенном обсуждении.

Теперь оценивать компании мы можем четырьмя методами: с использованием денежного потока на акционерный капитал (дисконтирование дивидендов); денежного потока на капитал (модель дисконтированных денежных потоков DCF); экономической прибыли на акционерный капитал (остаточный доход); или экономической прибыли на капитал (модель добавленной экономической стоимости EVA TM). Собственный капитал компании может быть оценен либо дисконтированием свободного денежного потока, либо поправкой балансовой стоимости с учетом экономической прибыли. Точно так же можно поступить и с капиталом компании в целом. Используя любой из этих методов, мы получим одинаковый ответ, но все варианты зависят от данных финансовой отчетности компании. Они должны корректироваться с учетом динамики накопления капитала. Абсолютно неправильно утверждать, что дисконтирование денежных потоков освобождает нас от этой обязанности.

Замечание. Подчеркнем, что из неденежных статей расходов в числитель нашей оценочной модели не включаются амортизация материальных и нематериальных активов. В модели DСF денежный поток – это NOPAT (включая изменение инвестированного капитала) минус чистые инвестиции (капитальные затраты плюс изменение оборотного капитала минус износ и амортизация). В модели экономической прибыли NOPAT также учитывается изменение инвестированного капитала. Капитал, по которому рассчитываются расходы на капитал, растет за счет капитальных затрат и оборотного капитала и уменьшается за счет амортизации. Таким образом, все неденежные элементы, кроме амортизации, должны отражаться в величине денежного потока или прибыли, которые подлежат дисконтированию, или должны быть исключены из рассмотрения. Единственное различие между двумя моделями: в модели DCF амортизация является источником денег, а в модели экономической прибыли она сокращает будущие расходы на капитал.

Глава 2

Четыре десятилетия WACC

Введение в CAРM

1. Что означают в финансовом смысле риски и доходность?

2. Как инвесторы находят оптимальную комбинацию риска и доходности?

3. Как следует оценивать вложения в различные активы – отдельно или в составе портфеля, и почему это различие важно?

4. Как определяется ставка дисконтирования денежных потоков, генерируемых тем или иным активом?

5. Источниками финансирования компаний служат заимствования и акционерный капитал; как изменение соотношения между ними влияет на ставку дисконтирования, которую эффективный рынок применит к денежным потокам этих компаний?

Последний вопрос подробно исследовали Миллер и Модильяни. Поиск ответов на первые четыре вопроса привел к появлению модели CAPM (модели оценки стоимости активов). Развитие этого направления теории инвестиций связано с именами Марковица, Шарпа и Линтнера.

1. Риск и доходность

В табл. 2.1 приведены характеристики риска и доходности трех активов: государственной облигации, акции крупной компании и купона, удостоверяющего ставку на ипподроме. Нетрудно понять, что эти активы расположены по возрастанию степени риска. Возможно, менее ясно, что доходность третьего актива не положительная, а отрицательная.

Доходностью называется средняя ожидаемая доходность (среднее арифметическое) актива, которая учитывает все возможные результаты с весами, равными степени вероятности результата. Конечно, игрок на скачках имеет шансы, поставив на аутсайдера, получить большой выигрыш, но шансы эти чрезвычайно малы. Букмекеры зарабатывают именно на том, что устанавливают ставки таким образом, чтобы с большой вероятностью выплачивать в виде призов меньше, чем собирают в виде принятых ставок. Другими словами, ожидаемая доходность купона ставки на лошадь отрицательная, что, вероятно, не новость для читателей, игравших когда-либо на скачках.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.