А. Мухамедьяров - Инновационный менеджмент - учебное пособие

Здесь есть возможность читать онлайн «А. Мухамедьяров - Инновационный менеджмент - учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Литагент «Инфра-М», Жанр: stock, management, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инновационный менеджмент: учебное пособие

- Автор:

- Издательство:Array Литагент «Инфра-М»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-16-003094-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инновационный менеджмент: учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инновационный менеджмент: учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для студентов и аспирантов экономических вузов, студентов финансово-экономических колледжей, а также слушателей школ бизнеса и курсов переподготовки специалистов.

Инновационный менеджмент: учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инновационный менеджмент: учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В зависимости от значимости, длительности и масштабов инновационного проекта (темы) коммерческая эффективность может быть определена лишь для одного предприятия или научно-производственного комплекса. Например, в тех случаях, когда крупные предприятия, имеющие мощную научно-техническую базу, и научно-производственные объединения могут осуществлять весь инновационный цикл «наука – производство – потребление» без участия других организаций. При оценке экономической эффективности инноваций всех участников, независимо от размера предприятий (научно-производственный комплекс или малая инновационная фирма) и форм собственности, в первую очередь интересует коммерческая эффективность проекта (темы). Это вполне объяснимо с точки зрения финансового положения предприятия (организации), его финансовой устойчивости и в конечном счете его выживаемости. При этом необходимо учесть и следующее: большинство инновационных разработок, осуществляемых на отдельных предприятиях и в организациях, невелики по масштабам, ограничены по объемам затрат (инвестиций) и направлены на создание и освоение новшеств (продуктовых, технологических и др.), нацеленных на рынок. Они в отдельности не могут оказать непосредственное влияние на показатели народно-хозяйственной экономической и бюджетной эффективности, рассчитываемые лишь для крупных инновационных проектов (целевых программ, мегапроектов, международных проектов). Поэтому мы ограничимся рассмотрением показателей, которые применяются (или могут быть применимы) для оценки коммерческой эффективности инноваций.

В основе оценки эффективности инноваций, как уже отмечалось, лежит сопоставление эффекта (доходов или денежных потоков) и затрат (инвестиций). Период жизненного цикла инноваций, инфляция, изменения процентных ставок и налогов приводят к экономической неравноценности осуществляемых в разное время затрат и получаемых результатов (денежных потоков). Это требует приведения их в сопоставимый вид. Задача сопоставимости решается приведением затрат и результатов к одному моменту, например к году начала реализации инноваций. Это называют методом приведенной стоимости, или дисконтированием. Дисконтирование основано на том, что сумма, которая будет затрачена или получена в будущем, в настоящее время обладает меньшей ценностью. Дисконтированием учитывается фактор времени.

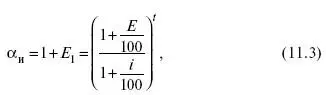

В практике, для того чтобы отразить разность между будущей и текущей стоимостью, используется коэффициент дисконтирования а, который рассчитывается по формуле сложных процентов:

где Е – норма дисконта (процентная ставка), %; I – порядковый номер временного интервала реализации проекта инноваций. При приведении к году начала реализации инноваций формула принимает следующий вид:

Норма дисконта (дисконтирования) рассматривается как норма прибыли на вложенный капитал, т. е. как процент прибыли, который предприятие (организация) или инвестор планирует получить от реализации инноваций. Норма дисконта иногда в финансовых вычислениях принимается равной банковской процентной ставке.

Коэффициент дисконтирования должен учитывать факторы инфляции и риска (научно-технического и коммерческого). Если они не учтены в норме прибыли и процентной ставке, то в соответствии с постановлением Правительства РФ от 22 октября 1997 г. «Об утверждении порядка предоставления государственных гарантий на конкурсной основе за счет средств бюджета развития Российской Федерации» и «Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации» факторы риска и инфляции рекомендуется учитывать при помощи расчетов приведенного (скорректированного) коэффициента дисконтирования.

Коэффициент дисконтирования с учетом инфляции (но без учета риска) определяется по формуле

где Е – процентная ставка (устанавливается Центральным банком РФ), %; і – темп инфляции на текущий год (устанавливается Правительством РФ), %; – норма дисконта с учетом инфляции. При отсутствии инфляции (і = 0) процентная ставка равна норме дисконта, т. е. Е = Е 1 . С учетом поправки на риск норма дисконта ( Е 2 ) составит

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инновационный менеджмент: учебное пособие»

Представляем Вашему вниманию похожие книги на «Инновационный менеджмент: учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инновационный менеджмент: учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.