Крис Скиннер - Цифровой банк [Как создать цифровой банк или стать им] [litres]

Здесь есть возможность читать онлайн «Крис Скиннер - Цифровой банк [Как создать цифровой банк или стать им] [litres]» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Манн Иванов Фербер, Жанр: Деловая литература, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Крис Скиннер Цифровой банк [Как создать цифровой банк или стать им] [litres] обложка книги](/books/397315/kris-skinner-cifrovoj-bank-kak-sozdat-cifrovoj-b.webp)

- Название:Цифровой банк [Как создать цифровой банк или стать им] [litres]

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-00057-277-1

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Цифровой банк [Как создать цифровой банк или стать им] [litres]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Цифровой банк [Как создать цифровой банк или стать им] [litres]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге также приведены интервью с видными представителями мировых банков, которые проливают свет на происходящие изменения в банковской жизни в разных странах.

Цифровой банк [Как создать цифровой банк или стать им] [litres] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Цифровой банк [Как создать цифровой банк или стать им] [litres]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

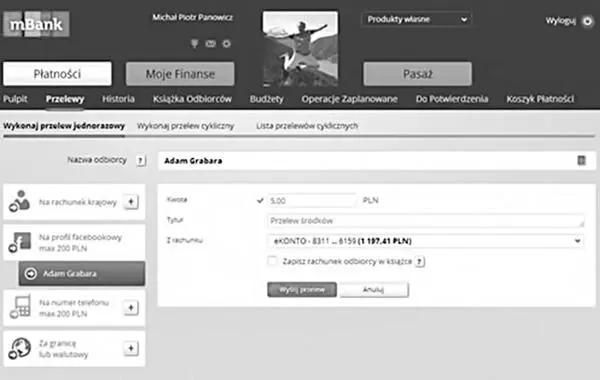

BRE Bank был основан в 1980-х, и теперь это четвертый по размеру банк в Польше. В 2000 году, на волне подъема интернета, BRE Bank запустил mBank, который занимался исключительно онлайн-обслуживанием. В этом качестве банк быстро развивался и стал крупнейшим польским интернет-банком и третьим по размеру розничным банком. Благодаря своему успеху mBank в 2007 году расширил свою деятельность на рынки соседей – Чехии и Словакии.

В 2012 банк осознал, что благодаря мобильным и социальным медиа в банковской сфере произошли значительные изменения. В результате он решил реконструировать себя с нуля, опираясь на четыре принципа:

• маркетинг в реальном времени;

• персональное финансовое управление (PFM) [41];

• мобильный банкинг;

• социальные медиа.

Это было непростое решение, так как потребовалось более 30 млн долларов инвестиций для полного редизайна банка. В довершение ко всему оно привело к потере банком основного бренда – BRE Bank – и замене его на mBank с новым логотипом и обновленным имиджем.

Реорганизация заняла четырнадцать месяцев; за это время была заново создана вся структура транзакций командой из 200 сотрудников банка в сотрудничестве с партнерами, включая Accenture, Artegence и Meniga. Сайт mbank.pl – главный коммуникационный канал нового бренда – был разработан и создан компанией Artegence and Intercon Systems.

Новый сервис предлагает более 200 новых функций и усовершенствований, включая следующие.

• В распоряжении клиентов «умный» поисковик транзакций, которым так же легко пользоваться, как Google в интернете, для поиска по своей истории транзакций с отображением результатов в режиме реального времени.

• Оплата производится обычным образом; клиенты также могут переводить деньги друзьям и родственникам через Facebook и с помощью SMS.

• Клиентам больше не требуется знать или спрашивать свой номер счета, вместо этого они могут использовать свой номер телефона или аккаунт в социальных сетях.

• Денежные переводы через Facebook появляются на главной странице человека, сделавшего денежный перевод, в виде текстовых сообщений с денежным вложением.

• Персональное финансовое обслуживание включает бюджетирование и систему оповещений, которая ясно показывает, когда и на что были потрачены деньги, а также дает прогноз трат до конца месяца.

• Онлайн-эксперт доступен в формате 24/7 посредством видео– и голосовой связи.

• Игровой характер транзакционного сервиса поощряет осознанный подход к тратам и сбережениям.

Банк уже завоевал несколько наград за инновации, что неудивительно, поскольку это первое мобильное банковское социальное решение, которое близко подошло к образу розничного банка, соответствующего современным реалиям.

Цифровые банки здесь и сейчас

Цифровой банк уже есть, и такие банки, как mBank, FIDOR, Moven, Simple, Jibun, eBank, ICICI Bank и Deniz Bank, тому подтверждение. Каждый из них предлагает разные версии новых моделей обслуживания для клиентов XXI века.

Все эти банки понимают, что их конкурентным преимуществом является не цифровой канал обслуживания, а само цифровое обслуживание. Они все сфокусированы вокруг смысла существования клиента и предоставляют персонализированное цифровое финансовое обслуживание в те моменты, когда оно актуально. Этой цели банки пытаются достичь с помощью дополненного обслуживания, используя интернет вещей.

Это коренное изменение, которого требует цифровой банк от традиционных банков. И хотя многие из них работают над этим, они жестко связаны унаследованными системами, структурами и мышлением. Всё это необходимо менять, если они хотят быть конкурентоспособными в этом цифровом мире.

Строим отношения, оказывая услуги посредством электронных каналов

Одна из ключевых особенностей цифрового банка заключается в том, что он должен быть банком «с человеческим лицом». То, что банк является цифровым, совсем не означает, что он автоматизирован и роботизирован. Как раз наоборот. Цифровой банк должен быть более человечным, чем банк с отделениями, он должен проявлять тонкое интуитивное понимание клиента. Чтобы достичь этого, нужно действительно чувствовать своего клиента и знать особенности человеческого взаимодействия с технологиями. Это и есть секрет, как сделать применение технологий в цифровом банке XXI века более конкурентоспособным, чем в банке, который просто добавил технологии в качестве дополнения к обслуживанию в отделении.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Цифровой банк [Как создать цифровой банк или стать им] [litres]»

Представляем Вашему вниманию похожие книги на «Цифровой банк [Как создать цифровой банк или стать им] [litres]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Джозеф Вексберг - Торговые банкиры [Известнейшие мировые финансовые династии] [litres]](/books/390296/dzhozef-veksberg-torgovye-bankiry-izvestnejshie-mir-thumb.webp)

![Кристен Майнцер - Взрывной подкаст [Как создать успешный проект от идеи до первого миллиона]](/books/392768/kristen-majncer-vzryvnoj-podkast-kak-sozdat-uspe-thumb.webp)

![Коллектив авторов - Век диаспоры. Траектории зарубежной русской литературы (1920–2020). Сборник статей [litres]](/books/436984/kollektiv-avtorov-vek-diaspory-traektorii-zarubezh-thumb.webp)

Обсуждение, отзывы о книге «Цифровой банк [Как создать цифровой банк или стать им] [litres]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.