Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

Здесь есть возможность читать онлайн «Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент Альпина, Жанр: Деловая литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В моей дипломной работе в Принстонском университете, написанной в 1951 г., я процитировал эти слова Кейнса и имел безрассудство не согласиться с выводами этого великого человека. Профессиональные инвесторы не поддадутся влиянию спекулятивной психологии неосведомленных участников рынка, утверждал я, а сосредоточатся на предпринимательстве. В результате значительного роста индустрии взаимных фондов (что я предсказал абсолютно точно) управляющие активами «будут обеспечивать рынок устойчивым, квалифицированным, обоснованным спросом на ценные бумаги, который будет базироваться на (фактических) результатах деятельности компании, а не на публичной оценке, отражаемой в цене ее акций». Увы, предсказанный мною фокус на предпринимательстве со стороны опытных профессиональных инвесторов так и не материализовался; произошло прямо противоположное: спекулятивная активность взаимных фондов возросла многократно в полном соответствии с предсказанием Кейнса. Поэтому счет в этом споре – один-ноль в его пользу.

Примечательно, что Кейнс хорошо осознавал потенциальную ошибочность прогнозов доходности акций, замечая, что, «оценивая виды на будущее, было бы безрассудно придавать большой вес вещам, весьма неопределенным». И добавляет (в унисон с Фрэнком Найтом!), что «под "весьма неопределенным" я подразумеваю не то же самое, что под "весьма маловероятным"». Но если Кейнс не счел необходимым количественно определять соотношение между предпринимательством и спекуляцией, несколько десятилетий спустя мне пришло в голову сделать именно это.

Дополняем теорию Кейнса цифрами

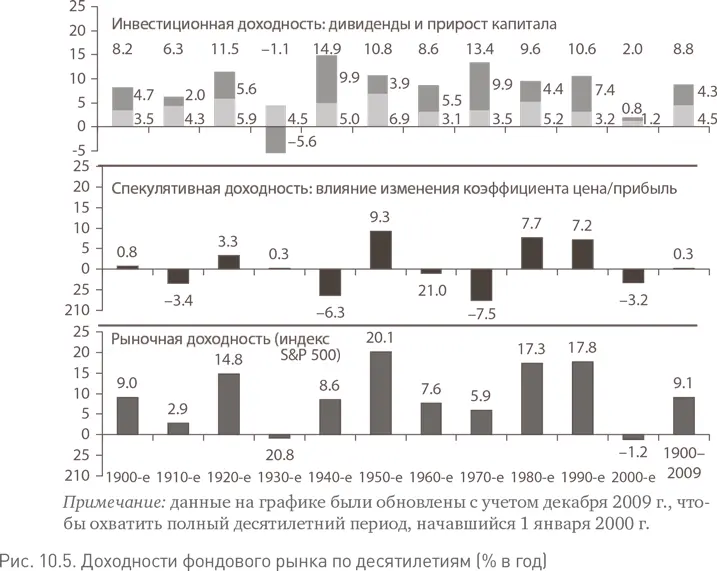

В конце 1980-х гг., исходя из моего личного опыта и исследования финансовых рынков, я пришел к заключению, что существует два основных источника доходности акций: 1) экономика и 2) эмоции . Под экономической составляющей я подразумевал то, что Кейнс называл «предпринимательством», а под эмоциональной – кейнсианскую «спекуляцию». Согласно моему определению, экономические факторы служат источником инвестиционной доходности – начальной дивидендной доходностьи акций плюс последующий годовой прирост капитала. Эмоциональные факторы служат источником спекулятивной доходности – основанной на изменении цены, которую инвесторы готовы платить за каждый доллар прибыли. (По сути, спекулятивная доходность – это доходность, которая генерируется изменениями в оценочной ставке или ставке дисконтирования, применяемой инвесторами к будущей инвестиционной доходности.)

Сложение спекулятивной и инвестиционной доходности дает нам полную доходность фондового рынка. Например, если в начале десятилетия акция имела дивидендную доходность 4 % и последующий прирост капитала 5 %, ее инвестиционная доходность составляет 9 % [100] Я признаю, что на самом деле их нужно умножить (т. е. 1,05 × 1,04 = 1,092 или 9,2 %). Но, учитывая неизбежную неточность прогнозов, я делаю выбор в пользу более простого способа – суммирования, который дает нам указанные 9,0 %.

. Если при этом ее коэффициент цена/прибыль повысится с 15 до 20, такое 33 %-ное увеличение даст дополнительную спекулятивную доходность в размере примерно 3 % годовых. Просто сложите вместе две доходности: полная доходность акций = 12 %. Это не очень сложно!

Такой замечательно простой количественный подход к разделению предпринимательства и спекуляции (т. е. инвестиционной доходности и спекулятивной доходности) всецело подтверждается практикой. Более того, мне хватает дерзости утверждать, что лорд Кейнс вполне мог предполагать подобное математическое расширение своей теории. Десятилетие за десятилетием на протяжении всего прошлого столетия мы можем с замечательной точностью объяснить, почему американский фондовый рынок приносил именно ту, а не иную полную доходность [101] Недавняя статья в Global Investor (лето 2007 г.) подтвердила, что эта концепция работает на фондовых рынках по всему миру [ «Мудрость Оккама и блестящий ум Богла» (Occam's Wisdom and Bogle's Wit), принадлежащая перу профессора Хавьера Эстрада].

(рис. 10.5).

Инвестиционная доходность акций (верхний график) очень близко соответствует разумным ожиданиям. Начальная дивидендная доходность – решающий, но недооцениваемый фактор в формировании доходности акций – нам известна. Причем, с одной стороны, эта дивидендная доходность на протяжении всех десятилетий вносила устойчивый положительный вклад в инвестиционную доходность акций и всего один раз вышла за пределы диапазона от 3 % до 5 %. С другой стороны, последующий прирост капитала, хотя и неизвестный изначально, тоже был относительно устойчивым. Как мы видим, в инвестиционной доходности не было никаких «черных лебедей», и даже резкое падение прироста капитала в период Великой депрессии относится к событиям категории всего лишь 2 сигма (т. е. находится в пределах 95 %-ной вероятности).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»

Представляем Вашему вниманию похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.