Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

Здесь есть возможность читать онлайн «Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент Альпина, Жанр: Деловая литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В перспективе – более низкая доходность акций?

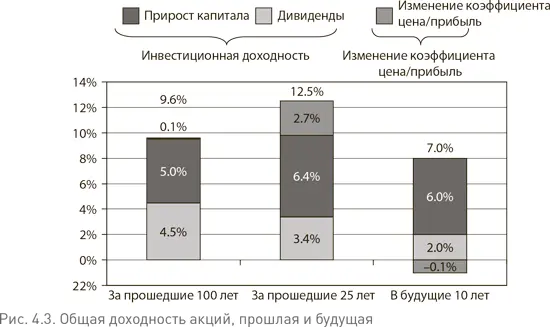

Не нужно забывать и о том, что в периоды низкой доходности рынка акций затраты на финансовое посредничество становятся еще более обременительными. Короче говоря, 9,6 % среднегодовой доходности акций за прошедший 100-летний период включали 4,5 % дивидендной доходности (рис. 4.3). Поскольку сегодня она упала до 2,0 %, это уже означает снижение будущей инвестиционной доходности на 2,5 %. Кроме того, великолепная доходность в 12,5 % за прошедшие 25 лет складывалась не только из 3,4 % дивидендной доходности и 6,4 % прироста капитала (что намного выше долгосрочной исторической нормы в 5,0 %), но и из замечательной спекулятивной доходности, составлявшей в среднем 2,7 % в год, результат удвоения коэффициента цена/прибыль с 9- до 18-кратного значения.

Резкое падение доходностей и вероятность (по моему мнению, неизбежность) того, что сегодняшний коэффициент цена/прибыль, равный 18, не только не удвоится, а снизится на несколько пунктов в ближайшее десятилетие, означают, что будущая доходность акций скорее всего будет находиться в районе 7 % [54] Пожалуйста, учтите, что эти цифры отражают весьма приблизительные оценки. Я округлил дивидендную доходность до 2,0 %; прирост капитала вполне может вернуться к долгосрочной норме в 5,0 %; да и кто может дать голову на отсечение, что к 2018 г. коэффициент цена/прибыль не вырастет в два раза?

.

Годовые расходы фондов – нагрузки за продажу, операционные и другие расходы и скрытые издержки оборачиваемости портфеля, сегодня достигающие примерно 2,5 %, уменьшат номинальные 7,0 % годовой доходности акций до 4,5 % доходности среднего взаимного фонда. Все так же безжалостно я настаиваю на том, что эту чистую номинальную годовую доходность среднего фонда необходимо уменьшить на прогнозируемые 2,3 % годовой инфляции, что дает нам скромную реальную доходность всего в 2,2 % годовых (рис. 4.4) [55] Это может быть наилучшим сценарием. В то время как я проигнорировал налоги, большинство инвесторов фондов не могут этого сделать. Я также пренебрег вероятностью того, что, как показывает прошлый опыт, годовая доходность инвесторов фондов вполне может оказаться ниже указанных 2,2 % чистой годовой реальной доходности, ожидаемой для среднего фонда.

. Очевидно, что сокращение инвестиционных издержек является ключевым условием для способности американских семей, составляющих основу нашей сберегательной системы, накапливать богатство, к которому они совершенно правильно стремятся.

Незначительное дело

Но между тем большинство экономистов с безразличием относятся к проблеме затрат в нашем финансовом секторе. Одно исключение – Рональд Коуз, который пролил свет на природу трансакционных издержек еще в далеком 1937 г. В своей работе «Природа фирмы» (The Nature of the Firm) [56] Коуз Р. Теория фирмы // Природа фирмы. – М.: Экономическая школа, 1995.

. В этой статье утверждалось, что выбор предпринимателя в пользу организации экономической деятельности внутри фирмы или в пользу обменных операций на рынке зависит от уровня трансакционных издержек. Но только спустя полстолетия, в 1991 г., Коуз был награжден Нобелевской премией по экономике.

В том же году Мерфи, Шлейфер и Вишни [57] Мерфи К., Шлейфер А., Вишни Р. Распределение талантов // Quarterly Journal of Economics . 1991. № 5.

показали, что так называемые искатели ренты, которые получают доход от перераспределения , а не создания благ и к которым авторы относят представителей государственного, правового сектора и сектора финансовых услуг (в том числе фондовых брокеров и управляющих активами), наносят серьезный вред экономике. Авторы противопоставляют таких «искателей ренты» создателям благ, например инженерам. Как это ни парадоксально, сегодня мы наблюдаем резкий рост числа выпускников вузов с дипломами инженеров, но не в таких традиционных областях, как авиационное, электротехническое или общее машиностроение, а в сфере «финансовой инженерии», предназначенной для тех, кто видит себя управляющим хеджевым фондом или финансовым аналитиком на Уолл-стрит [58] Например, в 2000 г. Принстонский университет выпустил 148 обычных инженеров и 25 специалистов по финансовой инженерии. В 2009 г. обычных инженеров было 122 человека (на 17 % меньше), а финансовых инженеров – 68 (на 172 % больше).

.

Интервал:

Закладка:

Похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»

Представляем Вашему вниманию похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.