Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

Здесь есть возможность читать онлайн «Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент Альпина, Жанр: Деловая литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Финансовый сектор и экономика

И даже безотносительно выгод утечка весомой части инвестиционной доходности, вызванная высокими издержками инвестирования, поднимает серьезные вопросы об эффективности функционирования не только нашей финансовой системы, но и нашего общества в целом. За прошедшие два столетия Америка перешла от аграрной экономики к индустриальной, затем – к сервисной, а теперь – к тому, что можно назвать преимущественно финансовой экономикой. Однако издержки, которые налагает на нас наша финансовая экономика, по определению вычитаются из стоимости, создаваемой производительным трудом наших компаний.

Задумайтесь об этом. Когда инвесторы – индивидуальные и институциональные – вовлекаются в намного более активную торговлю (разумеется, между собой), чем это требуется для обеспечения эффективности рынка и ликвидности, они становятся, коллективно, наихудшими врагами сами себе. В то время как долгосрочные держатели акций, настоящие собственники компаний, получают дивидендный доход и прирост капитала, создаваемые нашей капиталистической системой, спекулянты получают такой инвестиционный доход только после вычета расходов, создаваемых нашей системой финансового посредничества.

Таким образом, если вложение в американский бизнес – заведомо выигрышная игра, то попытка переиграть фондовый рынок до вычета затрат – для нас, всей совокупности инвесторов – это игра с нулевой суммой . А после того как рыночные крупье вычтут плату за свои услуги, попытка переиграть рынок становится заведомо проигрышной игрой.

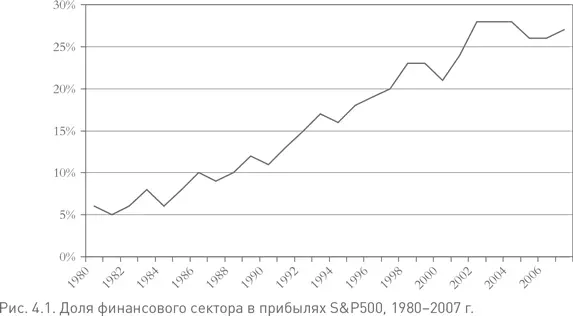

Сегодня мало ведется разговоров о бурном росте финансового сектора и о последствиях, которые это влечет. 25 лет назад на долю финансовых компаний приходилось всего примерно 5 % суммарной прибыли 500 крупнейших компаний, представленных в индексе Standard and Poor's 500 (рис. 4.1). 15 лет назад доля финансового сектора выросла до 10 %, в 1997 г. – до 20 %, а в 2007 г. достигла почти пикового уровня в 27 %.

Но и цифра в 27 % существенно преуменьшает реальную значимость финансового сектора, поскольку она не включает прибыли финансовых подразделений гигантских промышленных корпораций. (Вспомните о General Electric Capital или о финансовых подразделениях автопроизводителей General Motors и Ford [49] За девять месяцев, закончившихся 30 сентября 2007 г., финансовые услуги принесли 42 % – $52 млрд – от общей величины выручки General Electric, составившей $124 млрд.

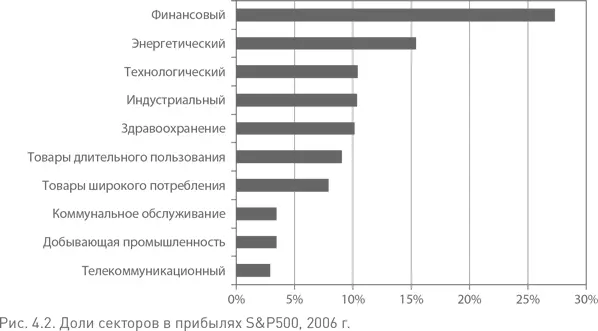

.) Если включить и эти прибыли тоже, доля финансового сектора вполне может превысить одну треть суммарной годовой прибыли компаний, входящих в индекс S&P500. Но даже без их учета финансовый сектор в настоящее время является крупнейшим в стране генератором корпоративных прибылей: он зарабатывает больше, чем наши гигантские сектора энергетики и здравоохранения вместе взятые , и почти в три раза больше, чем технологический, индустриальный или ИТ-сектор в отдельности (рис. 4.2).

Разумеется, беспрецедентный рост финансового сектора объясняется не только повышением спроса на финансовые услуги. (Индустрия взаимных фондов – хороший тому пример.) Одна из причин кроется в выходе многих ранее частных компаний на публичный рынок: инвестиционных банков, компаний взаимных фондов, компаний взаимного страхования и даже фондовых бирж. В 1989 г. финансовый сектор в S&P500 был представлен всего 56 компаниями, включая 28 банков; сегодня в нем 92 компании, среди них всего 26 банков.

Сочетание перехода к публичной собственности и роста прибылей дало впечатляющие результаты. Например, за период с 1981 по 2007 г. управляющий инвестиционный фондом Томас Роу Прайс увеличил свои прибыли более чем в 150 раз – с $4 млн примерно до $650 млн.

Мы идем к тому – или, по крайней мере, создается такое впечатление, – чтобы стать страной, где больше ничего не производят . Мы просто торгуем листками бумаги, обмениваемся взад-вперед акциями и облигациями друг с другом и с казино; пользуясь терминологией азартных игр, наживаем целые состояния. Мы также увеличиваем издержки, придумывая все более сложные финансовые инструменты, которые создают огромные не поддающиеся оценке риски для нашей финансовой системы. Большинство финансовых инноваций выгодны только для их создателей и продавцов, но очень опасны и даже разрушительны для состояния тех, кто покупает эти дьявольски хитроумные продукты.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»

Представляем Вашему вниманию похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.