Фейс Куртис - Путь Черепах. Из дилетантов в легендарные трейдеры

Здесь есть возможность читать онлайн «Фейс Куртис - Путь Черепах. Из дилетантов в легендарные трейдеры» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Путь Черепах. Из дилетантов в легендарные трейдеры

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-902862-83-3

- Рейтинг книги:4 / 5. Голосов: 3

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Путь Черепах. Из дилетантов в легендарные трейдеры: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Путь Черепах. Из дилетантов в легендарные трейдеры»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Путь Черепах. Из дилетантов в легендарные трейдеры — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Путь Черепах. Из дилетантов в легендарные трейдеры», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

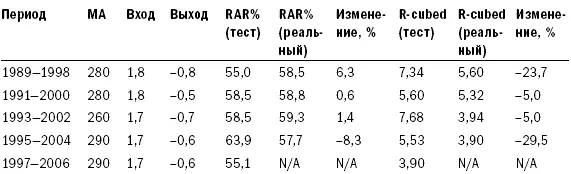

Продолжите процесс, добавив еще несколько лет из прошлого. Как соотносятся результаты этого теста с результатами первичного тестирования и первым окном повторяющейся оптимизации? Насколько сопоставимы результаты первичного тестирования с данными, рассчитанными на основании всей имеющейся информации? Продолжайте процесс до тех пор, пока не достигнете настоящего времени.

Чтобы проиллюстрировать это упражнение, я провел оптимизацию систем прорыва Боллинджера, в рамках которой менял каждый из трех параметров в достаточно широких пределах. После этого я выбрал оптимальный набор значений, расположенный недалеко от точки, в которой был достигнут максимум значения R-cubed. Я произвел оптимизацию в рамках пяти независимых тестов. В таблице 12-4 показаны результаты повторяющейся оптимизации за год после указанного периода.

Таблица 12-4. Повторяющаяся оптимизация и реальный RAR%

Copyright 2006 Trading Blox, все права защищены.

Как видно из таблицы, результаты существенно различаются по каждому тестируемому периоду. Более того, оптимальные значения для каждого тестируемого периода различны. Это подтверждает неточность процессов тестирования и свидетельствует о том, что при переходе от тестов к реальному трейдингу вы непременно столкнетесь с неожиданным положением вещей.

Моделирование по методу Монте-Карло

Моделирование по методу Монте-Карло представляет собой способ определения силы системы и отвечает на вопросы: «Что могло бы произойти, если бы прошлое было чуть другим?» или «Что может принести будущее?» Вы можете рассматривать метод как способ создания альтернативных ситуаций на основании набора данных, составляющих реальный набор данных о ценах.

Моделирование по Монте-Карло относится к классу методов, использующих случайный набор данных для исследования какого-либо феномена. Оно в особенности применимо для ситуаций, точное математическое моделирование которых невозможно или затруднено. Название Монте-Карло происходит от города в Монако, известного своими казино, предлагающими большое количество игр, исход которых зависит от случайности, – например рулетка, блэкджек, кости и т. п. Метод использовался в ходе Манхэттенского проекта учеными, работавшими над созданием атомной бомбы, так что его название уходит корнями в ту эпоху.

Тогда ученые пытались определить характеристики расщепления урана, чтобы рассчитать точную массу урана, необходимую для создания бомбы. Обогащенный уран был крайне дорог, поэтому они не могли себе позволить ошибиться в расчетах – в противном случае они потеряли бы месяцы (не говоря уже о деньгах), если бы бомба не взорвалась из-за недостаточного количества в ней урана. Аналогично, если бы они ошиблись в другую сторону, посчитав, что нужно большее количество урана, чем требовалось на самом деле, то тестирование пришлось бы отложить на месяцы. К сожалению, с помощью существовавших тогда методов невозможно было создать модель поведения атомов урана в бомбе, а компьютерные ресурсы, способные справиться с этой задачей, появились гораздо позже.

Для определения количества расщепляемого урана им необходимо было узнать, какая доля нейтронов при расщеплении атома может привести к расщеплению другого атома. Известный физик Ричард Фейнман предположил, что они могут определить характеристики поведения отдельного нейтрона с помощью команды математиков, чтобы затем установить, был ли нейтрон поглощен другим ядром или расщепил другой атом. Фейнман понял, что для отображения различных типов нейтронов при расщеплении атома можно использовать случайные числа. Произведенное несколько тысяч раз, это действие позволило бы им пронаблюдать за распределением характеристик расщепления урана и определить необходимое его количество. Фейнман знал, что будущее предсказать невозможно, так как процесс был очень сложным, но он мог взять те части проблемы, которые понимал, и, используя случайные числа для моделирования особенностей нейтронов, получить ответ на требуемый вопрос. Он сумел понять характеристики расщепления урана в целом, хотя и не мог точно предсказать, что будет происходить с каждым атомом в какой-то момент времени.

Альтернативные ситуации в трейдинге

Поведение рынков, которые формируются действиями тысяч людей, руководствующихся собственным опытом и мышлением, гораздо сложнее, чем чисто физические процессы расщепления атомов. К счастью, подобно Фейнману и его анализу, мы можем использовать случайные значения для лучшего понимания потенциальных характеристик системы трейдинга, хотя и не знаем, что может принести будущее. Мы можем изучить набор различных альтернативных ситуаций, вариантов развития событий в случае немного другого исходного состояния.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Путь Черепах. Из дилетантов в легендарные трейдеры»

Представляем Вашему вниманию похожие книги на «Путь Черепах. Из дилетантов в легендарные трейдеры» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Путь Черепах. Из дилетантов в легендарные трейдеры» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.