Фейс Куртис - Путь Черепах. Из дилетантов в легендарные трейдеры

Здесь есть возможность читать онлайн «Фейс Куртис - Путь Черепах. Из дилетантов в легендарные трейдеры» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Путь Черепах. Из дилетантов в легендарные трейдеры

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-902862-83-3

- Рейтинг книги:4 / 5. Голосов: 3

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Путь Черепах. Из дилетантов в легендарные трейдеры: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Путь Черепах. Из дилетантов в легендарные трейдеры»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Путь Черепах. Из дилетантов в легендарные трейдеры — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Путь Черепах. Из дилетантов в легендарные трейдеры», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Более того, глубина падения – это лишь одно измерение. Все 30-процентные падения неодинаковы. Я обращаю меньше внимания на недавнее падение, которое продолжалось всего два месяца, чем на падение, которое продолжалось два года, пока рынок не вернулся к прежним значениям. Период возвращения к прежнему значению (продолжительность падения) важен сам по себе.

R-cubed – новое соотношение риска и доходности

Чтобы учесть все эти факторы, я создал новый показатель измерения соотношения риск/доходность, который назвал устойчивым показателем соотношения риск/доходность (Robust Risk/Reward Ratio, или RRRR). Я также называю его R-cubed (или R в кубе) – просто потому, что люблю дурацкие псевдонаучные названия. R-cubed использует в качестве числителя RAR%, а в качестве знаменателя – новый показатель, который я называю средним максимальным падением с учетом продолжительности. В этом показателе присутствуют два компонента – величина среднего максимального падения и приведенная продолжительность.

Среднее максимальное падение высчитывается путем сложения показателей пяти максимальных падений и деления результата на 5. Приведенная продолжительность рассчитывается путем деления среднего максимального падения в днях на 365 и последующего умножения полученного показателя на величину среднего максимального падения. Величина среднего максимального падения рассчитывается по тому же алгоритму: мы берем величины пяти максимальных падений, складываем и делим на 5. Соответственно, если RAR% составляет 50 процентов, среднее максимальное падение составляет 25 процентов, а средняя продолжительность максимального падения составляла один год, или 365 дней, значение R-cubed должно составлять 2,0, или 50 % / (25 % x 365 / 365). R-cubed – это соотношение риска/доходности, которое оценивает риск с точки зрения как жесткости, так и перспектив продолжительности. Такое вычисление возможно благодаря использованию показателей, менее чувствительных к изменению дат начала и окончания тестовых периодов. Этот показатель более устойчив, чем MAR, так как очень слабо реагирует на небольшие корректировки в условиях теста.

Устойчивый коэффициент Шарпа (Robust Sharpe Ratio)

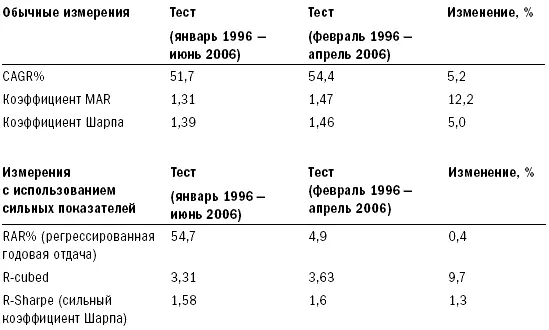

Устойчивый коэффициент Шарпа выводится путем деления RAR% на стандартное отклонение ежемесячной отдачи, нормализованное по году. Этот показатель менее зависим от изменений периода тестирования по тем же причинам, по которым RAR% отличается от CAGR%, как было показано выше. Таблица 12-1 свидетельствует, что сильные показатели существенно менее зависимы от изменений конечных дат тестового периода.

Таблица 12-1. Обычные и устойчивые показатели

Copyright 2006 Trading Blox, все права защищены.

Как видим, устойчивые показатели менее чувствительны, чем общепринятые показатели. Показатель R-cubed зависим от добавления или исключения величин крупных падений, но в меньшей степени, чем коэффициент MAR. При расчете показателя R-cubed влияние отдельного падения размывается путем усреднения. Все устойчивые показатели были в меньшей степени подвержены влиянию изменений в наборе данных, чем сравниваемые с ними показатели. Если бы в рамках теста не менялась величина максимального падения, то показатель R-cubed показал бы то же самое изменение в 0,4 процента, что и RAR%, и это сделало бы различия между показателями еще более существенными: MAR изменился бы на 5,2 процента (на ту же величину, что и CAGR% – его числитель), a R-cubed – всего на 0,4 процента.

Еще одним примером того, как устойчивые показатели выигрывают по сравнению с традиционными, является сравнение результатов деятельности шести базовых систем, описанное нами в главе 7. Если вы помните, при включении дополнительных пяти месяцев (июль – ноябрь 2006 года) мы столкнулись с существенным ухудшением показателей отдачи. Таблицы 12-2 и 12-3 демонстрируют, что устойчивые показатели гораздо лучше выдержали существенные колебания последних нескольких месяцев.

Таблица 12-2 показывает изменения RAR% по сравнению с изменением CAGR% для этих систем.

RAR% изменился в шесть раз меньше, чем CAGR% за тот же период времени. Это свидетельствует о том, что RAR% гораздо более устойчивый показатель, чем CAGR%, а значит, он будет более стабилен в ходе трейдинга. То же самое справедливо для R-cubed, соотношения риска и доходности, по сравнению с его более слабым собратом – коэффициентом MAR.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Путь Черепах. Из дилетантов в легендарные трейдеры»

Представляем Вашему вниманию похожие книги на «Путь Черепах. Из дилетантов в легендарные трейдеры» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Путь Черепах. Из дилетантов в легендарные трейдеры» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.