Денис Шевчук - Бюджетирование - самоучитель

Здесь есть возможность читать онлайн «Денис Шевчук - Бюджетирование - самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование: самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование: самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование: самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

b. Операционный рычаг, вычисляемый по формуле:

Операционный рычаг = Вклад на покрытие / Прибыль

Данная величина показывает, на сколько процентов изменится прибыль при изменении выручки на 1%. При помощи показателя “операционный рычаг” характеризуется уровень предпринимательского риска: чем выше значение рычага, тем быстрее будет расти прибыль при расширении продаж, но также и убытки будут опережать сокращение выручки.

Операционный рычаг (и, соответственно, риск) будет выше у предприятий, в структуре себестоимости которых преобладают постоянные затраты, а ниже – у предприятий, несущих, в основном, переменные затраты. Например, если персонал предприятия работает на условиях постоянного оклада, то при сокращении продаж компания будет нести большие убытки, но зато при увеличении реализации ее прибыль будет расти опережающими темпами. Обратная ситуация: меньшие убытки и низкий рост прибыли, – будет наблюдаться при сдельной (переменной) оплате труда.

Важно соотношение операционного рычага и запаса финансовой прочности. При высоком значении ЗФП предприятие может позволить себе высокое (рисковое) значение рычага, так как зона убытков для него находится относительно далеко, а рост прибыли – значителен. При нахождении около точки безубыточности предприятию необходимо строже следить за значением операционного рычага, чтобы сократить потенциальные убытки.

Нормативы значений операционного рычага и ЗФП также должны устанавливаться на предприятии индивидуально в зависимости от степени риска, приемлемой с точки зрения менеджеров компании, и его текущего экономического положения.

Анализ отклонений

Сутьданного вида анализа:

Анализ отклоненийопределяет разницу между конкретными значениями определенного показателя, причем значения могут браться в самых разнообразных разрезах хозяйственной деятельности предприятия.

Примеры:

• за период или на определенную дату;

• по регионам, бизнесам или филиалам;

• по центрам финансовой ответственности, организационным звеньям или юридическим лицам;

• по контрагентам, контрактам или продуктам.

Частный случай анализа отклонений, выделяемый в самостоятельную категорию, – план-фактный анализ. Данный анализ позволяет сравнивать запланированные и фактически достигнутые значения некоторого показателя.

Цельпроведения план-фактного анализа в рамках бюджетного управления:

Так как финансовое планирование и учет полученных результатов являются основными составляющими бюджетного управления, то план-фактный анализ рассматривается как наиболее распространенный вид анализа в рамках бюджетирования.

Связь между различными методами анализа

Оценка план-фактных отклонений возможна по всем показателям, рассчитанным в любых других видах анализа. Таким образом, возникает проекция друг на друга двух классификаций видов анализа (см. Таблицу 18):

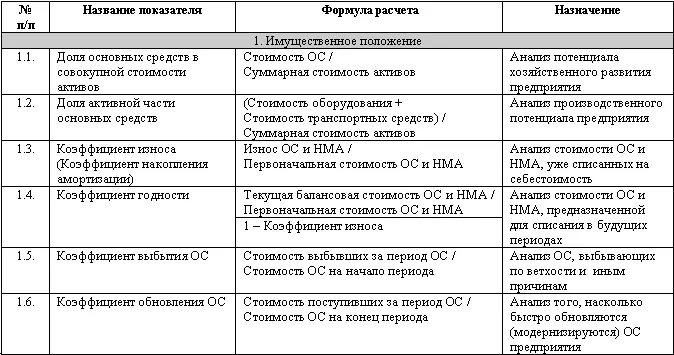

Примерный перечень показателей для анализа хозяйственной деятельности предприятия

Регламентация процедуры анализа

Комплекс методов и процедур анализа, применяемых на предприятии, утверждается его руководством и закрепляется в “Положении об анализе”, являющимся одним из регламентных документов, формируемых при постановке бюджетного управления, и обязательным для исполнения всеми ответственными за анализ сотрудниками.

При этом сама процедура проведения анализа на предприятии представляет собой бизнес-процесс (в определенном смысле, схожий с процессом бюджетного планирования), который также необходимо зафиксировать в “Положении об анализе” и соблюдать в каждом конкретном случае проведения.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование: самоучитель»

Представляем Вашему вниманию похожие книги на «Бюджетирование: самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование: самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.