Наталья Ермасова - Финансовый менеджмент - конспект лекций

Здесь есть возможность читать онлайн «Наталья Ермасова - Финансовый менеджмент - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый менеджмент: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый менеджмент: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый менеджмент: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Финансовый менеджмент».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Финансовый менеджмент: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый менеджмент: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Анализ структуры собственного и заемного капитала необходим для оценки рациональности и безопасности использования различных источников финансирования деятельности организации. Эта информация весьма важна, во-первых, для внешних пользователей при изучении степени финансового риска и, во-вторых, для самой организации при обосновании ее финансовой стратегии.

Эффективность использования капитала определяется его рентабельностью, которая позволяет сделать вывод об эффективности управления в организации, ее способности получать достаточную прибыль, прогнозировать величину этой прибыли, необходимую для расчета за кредитные ресурсы. Показатель оборачиваемости капитала характеризует величину выручки от продажи продукции на 1 руб. капитала, интенсивность использования хозяйствующим субъектом основного и оборотного капитала. Эффект от ускорения оборачиваемости капитала выражается в высвобождении средств из оборота, а следовательно, в увеличении размера выручки и прибыли, что служит признаком благоприятной ситуации в развитии организации. Оценивая оптимальную структуру капитала, финансовому менеджеру следует учитывать затраты, связанные с его обслуживанием (анализ цены капитала). Стоимость кредитных ресурсов представляет собой часть текущих или капитальных расходов, осуществляемых заемщиком для выплаты процентных обязательств кредитору и выступающих измерителем, ниже уровня которого не должны опускаться норма прибыли от основной деятельности организации и уровень доходности деятельности, осуществляемой в рамках кредитования. В противном случае организация или проект окажутся убыточными, что может привести к финансовой несостоятельности (банкротству).

Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей.

Наличие собственных оборотных средств на конец расчетного периода устанавливается по формуле

СОС = СК – ВОА,

где СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода; СК – собственный капитал (раздел III баланса «Капитал и резервы»); ВОА – внеоборотные активы «внеоборотные активы» (раздел I баланса «Внеоборотные активы»).

Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) определяется по формуле

СДИ = СК – ВОА + ДКЗ

или

СДИ = СОС + ДКЗ,

где ДКЗ – долгосрочные кредиты и займы (раздел IV баланса «Долгосрочные обязательства»).

Общая величина основных источников формирования запасов (ОИЗ) рассчитывается по следующей формуле:

ОИЗ = СДИ + ККЗ,

где ККЗ – краткосрочные кредиты и займы (раздел V баланса «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

1) излишек (+), недостаток (–) собственных оборотных средств

?СОС = СОС – З,

где ?СОС – прирост (излишек) собственных оборотных средств; З – запасы (раздел II баланса «Оборотные активы»);

2) излишек (+), недостаток (–) собственных и долгосрочных источников финансирования запасов

?СДИ = СДИ – З;

3) излишек (+), недостаток (–) общей величины основных источников покрытия запасов

?ОИЗ = ОИЗ – З.

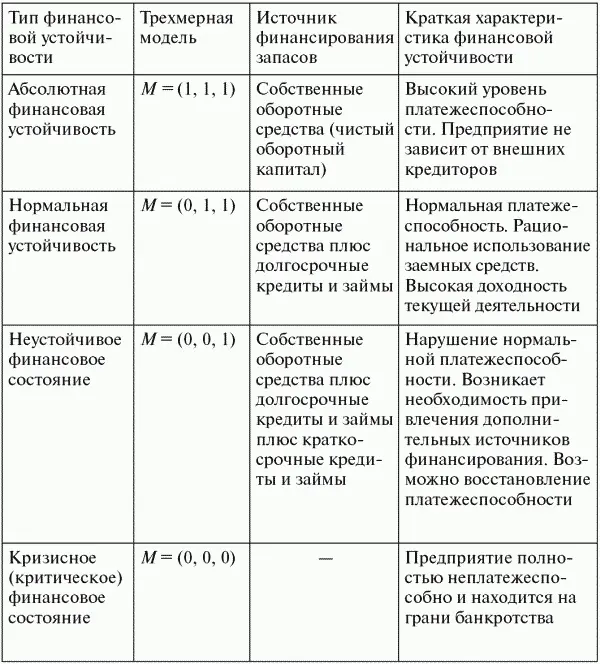

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехмерную модель

М = (?СОС; ?СДИ; ?ОИЗ).

Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (табл. 1.3).

Абсолютную финансовую устойчивость можно представить в виде следующей формулы:

М1 = (1, 1, 1), т.е. ?СОС ? 0; ?СДИ ? 0; ?ОИЗ ? 0.

Этот вид финансовой устойчивости в современной России встречается очень редко.

Таблица 1.3 Типы финансовой устойчивости предприятия

Нормальную финансовую устойчивость выражает формула

М2 = (0,1,1), т.е. ?СОС < 0; ?СДИ ? 0; ?ОИЗ ? 0.

Такая устойчивость гарантирует выполнение финансовых обязательств предприятия.

Неустойчивое финансовое состояние устанавливается по формуле

М3 = (0,0,1), т.е. ?СОС < 0; ?СДИ < 0; ?ОИЗ ? 0.

Кризисное финансовое состояние можно представить в следующем виде:

М4 = (0,0,0), т.е. ?СОС < 0; ?СДИ < 0; ?ОИЗ < 0.

В данной ситуации предприятие является полностью неплатежеспособным и находится на грани банкротства, так как ключевой элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый менеджмент: конспект лекций»

Представляем Вашему вниманию похожие книги на «Финансовый менеджмент: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый менеджмент: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.