Крис Скиннер - Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого

Здесь есть возможность читать онлайн «Крис Скиннер - Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент МИФ без БК, Жанр: Прочая околокомпьтерная литература, sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого

- Автор:

- Издательство:Литагент МИФ без БК

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-00117-732-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В исследовании Массачусетского технологического института, опубликованном в конце 2016 года, утверждается, что 2 % кенийских домохозяйств смогли выбраться из нищеты благодаря M-Pesa. Эта цифра эквивалентна 194 000 семей, больше не живущих за чертой бедности (менее $1,25 в день на человека).

Мобильные кошельки и мобильные деньги – это африканский феномен, особенно характерный для Кении. Поэтому примечательно, что банки в этой стране прекратили попытки заставить M-Pesa уйти с рынка при помощи регуляторов, а начали конкурировать с мобильными операторами, снижая тарифы. В частности, кенийский Equity Bank основал для этого собственный мобильный оператор. Однако это не помогает. Отчасти потому, что кенийцы не доверяют банкам, но еще важнее то, что сами банки неэффективно конкурируют.

Кевин Аматеше, менеджер по продукту из M-Pesa, подчеркнул этот момент, сказав, что банки терпят неудачу, поскольку пытаются конкурировать именно с M-Pesa. Они копируют продукты M-Pesa, ее ставки и вообще пробуют подражать M-Pesa. Вместо этого банкам следовало бы сфокусироваться на клиентах. Банки ориентированы на продукт, и, видя гибкого, адаптивного конкурента на том рынке, который считают своим, они пытаются сымитировать приемы конкурента. А где внимание к клиенту?

В свою очередь, Airtel признается, что его ключевая миссия – обеспечение удобства. Пользоваться услугами компании должно быть просто, удобно и максимально эффективно. Вся суть – в легкой и беспрепятственной процедуре отправки и приема мобильных платежей. Банки считают, что клиенты мобильных финансовых систем нуждаются в банковских продуктах, но это не так. Клиентам нужна простота, безопасность, доверие и убежденность, что именно таким способом лучше всего делать дела.

Приведу в качестве примера беседу, которую я имел с одним руандийцем, будучи в его стране. Он сказал, что хранит сбережения в мобильном кошельке. «А там хорошие процентные ставки?» – поинтересовался я. «Нет, вообще никаких процентов». – «Зачем же вы держите там деньги?» – спросил я. «Поскольку там они сохраннее, чем у меня в кармане, – ответил он. – Пока я держу там деньги, могу быть уверен, что не потрачу их».

Таково положение дел в этих странах, и мобильные операторы абсолютно правильно его оценивают и учитывают в своей деятельности. Просто, легко, безопасно и надежно. Никаких сложностей. Ни малейшего сходства с банком.

Проблемы расширения охвата мобильным банкингом

Как ни странно, сами по себе мобильные сети являются лимитирующим фактором охвата мобильным банкингом. Легко сказать, что вся Африка может получить доступ к мобильным финансам (действительно, это возможно), однако, если у каждого телекоммуникационного оператора мобильные кошельки устроены по-своему, действуют свои комиссии и сборы, простота их использования резко снижается. Вот почему ключевым фактором становится операционная совместимость, и лидером в этом отношении является Танзания.

В феврале 2016 года три ведущих мобильных оператора Танзании – Vodacom, Tigo и Airtel – объявили о достижении полной операционной совместимости. Участие Vodacom означает, что более 16 млн жителей Танзании, пользующихся мобильными финансами, теперь могут переводить друг другу деньги независимо от того, какой у них мобильный оператор. Это важнейшее достижение. Страна позиционирует себя как первое африканское государство, добившееся полной операционной совместимости. Последуют ли ее примеру другие? Увидим.

Некоторые страны активно содействуют заключению соглашений и партнерств внутри и между мобильными операторами с целью обеспечения дешевых и легких денежных переводов как внутри страны, так и за ее пределы. В то же время другие страны, например Нигерия, такую деятельность запрещают.

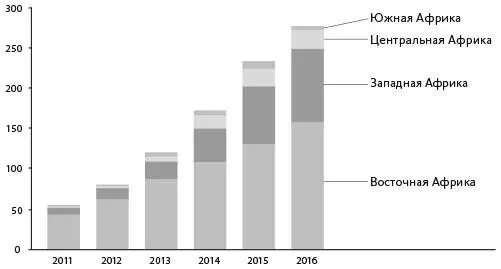

Вот почему, по данным ассоциации GSM, охват мобильными финансовыми услугами разительно отличается в зависимости от региона Тропической Африки.

Источник: «The Mobile Economy Sub-Saharan Africa 2017», GSMA report

Как видите, различия весьма существенны. Обусловлено это разными подходами к регулированию данного вида деятельности и разной степенью готовности работать с мобильными кошельками (среди банков и мобильных операторов). Так, в Танзании 25 банков взаимодействуют с мобильными операторами с целью охвата населения мобильным банкингом. Этот процесс поддерживается фондом Билла и Мелинды Гейтс, поэтому теперь в Танзании более половины ВВП проходит через мобильные кошельки каждый месяц. Сравните этот показатель с Нигерией, где 45 % жителей являются абонентами мобильных операторов, но лишь 2,3 % пользуются мобильными деньгами. Почему?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого»

Представляем Вашему вниманию похожие книги на «Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Крис Скиннер - Цифровой банк [Как создать цифровой банк или стать им] [litres]](/books/397315/kris-skinner-cifrovoj-bank-kak-sozdat-cifrovoj-b-thumb.webp)

Обсуждение, отзывы о книге «Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.