Михаил Елашкин - SAP Business One. Строим эффективный бизнес

Здесь есть возможность читать онлайн «Михаил Елашкин - SAP Business One. Строим эффективный бизнес» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: КУДИЦ-ПРЕСС, Жанр: Прочая околокомпьтерная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:SAP Business One. Строим эффективный бизнес

- Автор:

- Издательство:КУДИЦ-ПРЕСС

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-91136-041-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

SAP Business One. Строим эффективный бизнес: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «SAP Business One. Строим эффективный бизнес»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Скорее всего, вы только что взяли эту книгу с книжной полки магазина, где она стояла в ряду множества подобных книг, и сейчас, в нескольких словах я должен убедить вас, что это именно так книга, которая вам нужна — расхваливать ее, обещать золотые горы и сокровенную истину. Но мне, автору, гораздо важнее не продать как можно больше книг, а найти среди вас единомышленников, которым я хочу рассказать то, что сам понял за все годы работы в этой информационных технологий, что рассказали мне техногуру, что объяснили люди, вложившие свои деньги в приобретение компьютерных систем.

В основе книги опыт трех компаний, внедривших у себя SAP Business One. Их сомнения, желания, процесс внедрения и достигнутые результаты. Этот опыт, пропущенный через призму собственного понимания автора, известного в компьютерном мире специалиста в области компьютерной аналитики, превратился в простую, увлекательную и веселую книгу прочитав которую, вы избегнете множества типичных ошибок и сможете автоматизировать собственную компанию, по возможности перешагивая через уже известные вам грабли.

SAP Business One. Строим эффективный бизнес — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «SAP Business One. Строим эффективный бизнес», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

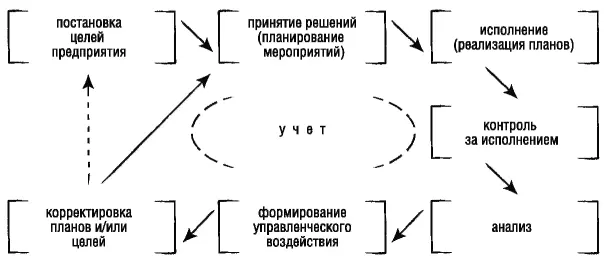

Этот парадокс легко разрешается, если принять во внимание огромное количество теоретиков, которые строят модели бизнеса и экономики. Честно говоря, каждая модель достаточно проста и очевидна, но лучше воспользоваться уже готовыми чем тратить свое время на новые. Посмотрим на простую диаграмму (рис. 3), где показана схема управления предприятием.

Рис. 3. Схема цикла управления предприятием

Можно выделить следующие основные функции в процессе управления:

• Принятие решения.

• Организация.

• Регулирование, или контроль сверху.

• Обратная связь, или контроль снизу.

• Учет.

Выделим в этом списке последний пункт — учет.

Это особая функция управления, формирующая представления о ситуации. Вести бизнес вслепую невозможно. Важно знать, какая продукция лучше расходится, во сколько обходится ее выпуск, какой доход приносит ее продажа. Учет обеспечивает сбор и обработку этой и другой необходимой информации. Качество отображения и его адекватность реальности оказывает непосредственное влияние на эффективность управления предприятием. Учет является основой для всех других функций и охватывает сразу несколько этапов в цикле управления — планирование, исполнение, контроль за ним, анализ и корректировка планов или целей.

Построение в компании системы учета в целях управления ее бизнесом аналогично постановке бухгалтерского (финансового) учета и реализуется похожими этапами, а его использование должно регламентироваться документами, по содержанию аналогичными документам, которые регламентируют практику бухгалтерского учета. Однако имеется значительное различие в статусе этих документов связанное с различием пользователей бухгалтерской и управленческой отчетности. Бухгалтерский учет, который обязаны вести все предприятия, отражает исключительно финансовую отчетность и предназначен в основном для создания соответствующего образа предприятия в сознании государственных налоговых органов и только во вторую очередь — для руководства компании. Именно поэтому бухгалтерский учет регламентируется внешними по отношению к компании стандартами Для бухгалтерии «несть ни эллина, ни иудея», все предприятия не просто равны, а одинаковы. Такой высокий уровень абстракции позволяет использовать бухгалтерскую отчетность, одинаковую для любой отрасли деятельности, но именно этот уровень абстракции делает эту форму учета малопригодной для оперативного управления бизнесом Для обретения руководством «зрячести» необходима система управленческого учета. Цель такой системы — отчетность, на основе которой можно принимать правильные управленческие решения Но отчетность — это только вершина пирамиды управленческого учета, в основании же лежит сбор релевантной информации, ее группировка, систематизация и представление в том виде, который более всего отвечает требованиям менеджеров и владельцев бизнеса — конечных потребителей информации. Поэтому управленческий учет как обособленный процесс не является эффективным. Важна совокупность планирования, учета и контроля Только тогда возможно управление компанией, а не учет произошедшего. Такая свобода ведет к тому, что управленческий учет не имеет однозначных стандартов и может строиться на основании большого множества существующих практик или быть вообще полностью разработанным для единственной компании (если это кому-то придет в голову).

При постановке управленческого учета важно продвигаться в направлении от поставленных управленческих задач (стратегическое и бюджетное управление) к организации работы на местах (оперативный учет). Конечной целью построения системы управленческого учета в компании является создание такого режима работы, при котором менеджмент сможет получать абсолютно точные и максимально оперативные ответы на свои вопросы.

«На самом деле все фирмы ведут управленческий учет. Только одни — в обычных школьных тетрадях; под стать этому работает и их бизнес. А другие — с помощью системы управленческого учета, которая позволяет в любой момент получить целостную картину деятельности предприятия в цифрах».

[ Steven Crane, CFO #2/2000 ]В чем суть управленческого учета и почему недостаточно бухгалтерского учета? Рассмотрим некоторые примеры. Например, вопрос цены. Не всегда цена адекватно отражает реальность. Представьте себе, что производство или отдел продаж выделены у какой-то компании в отдельную фирму. Эта фирма получает в качестве полуфабрикатов продукцию головной компании по фиксированным ценам отгрузки. Но насколько эти цены реальны? Ведь, так как все равно идет работа «на один карман», играя ценами, можно снижать налоговую нагрузку или перекачивание денег в производство. А если в схеме используется оффшорная компания? Бухгалтерский учет покажет только то, что компания хочет показать налоговым органам. Это может быть позитивно для бизнеса, но чем управляет директор такой компании? Как ему оценить реальные результаты работы?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «SAP Business One. Строим эффективный бизнес»

Представляем Вашему вниманию похожие книги на «SAP Business One. Строим эффективный бизнес» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Harvard Business Review (HBR) - Эффективные коммуникации [сборник litres]](/books/388888/harvard-business-review-hbr-effektivnye-kommunik-thumb.webp)

Обсуждение, отзывы о книге «SAP Business One. Строим эффективный бизнес» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.