Алексей Гладкий - Компьютер для индивидуального предпринимателя. Как вести учет быстро, легко и безошибочно

Здесь есть возможность читать онлайн «Алексей Гладкий - Компьютер для индивидуального предпринимателя. Как вести учет быстро, легко и безошибочно» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2012, Издательство: Авторское, Жанр: small_business, accounting, Программы, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Компьютер для индивидуального предпринимателя. Как вести учет быстро, легко и безошибочно

- Автор:

- Издательство:Авторское

- Жанр:

- Год:2012

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Компьютер для индивидуального предпринимателя. Как вести учет быстро, легко и безошибочно: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Компьютер для индивидуального предпринимателя. Как вести учет быстро, легко и безошибочно»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В предлагаемой книге доступным и понятным языком рассказывается о простых и в то же время эффективных программных продуктах, специально созданных для автоматизации учета индивидуального предпринимателя или небольшой фирмы.

Компьютер для индивидуального предпринимателя. Как вести учет быстро, легко и безошибочно — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Компьютер для индивидуального предпринимателя. Как вести учет быстро, легко и безошибочно», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Однако отпуск товарно-материальных ценностей со склада предприятия может оформляться не только расходной накладной, но и накладной на возврат товара поставщику, которая по своей сути также является расходным документом. Чтобы сформировать такой документ, выполните команду главного меню Документы ▶ Возврат поставщику. Хранятся созданные ранее накладные на возврат товара поставщикам в специальном журнале, который вызывается с помощью команды главного меню Журналы документов ▶ Журнал накладных на возврат поставщику.

Порядок работы с накладной на возврат товара поставщику почти такой же, как и с обычной расходной накладной. Разница заключается лишь в том, что в окне ввода накладной присутствует поле Курс у.е., и отсутствует поле К счету №. В поле Курс у.е. можно указать курс рубля по отношению к условной единице. По умолчанию в данном поле отображается значение, установленное в справочнике курсов условных единиц (этот справочник вызывается с помощью команды главного меню Справочники ▶ Курс у.е.).

Списание товаров по акту

Акт списания товаров по своей сути тоже является расходным документом. Однако в данном случае речь идет не об отпуске товарно-материальных ценностей на сторону, а лишь об их списании со склада по тем либо иным причинам. Такими причинами могут, например, являться: нарушение целостности упаковки, нетоварный вид, истечение сроков годности, умышленная или неумышленная порча, и др. Сумма списанных товарно-материальных ценностей может быть отнесена на виновных лиц, или на затраты предприятия, или за счет прибыли, или за счет резервных фондов, и др.

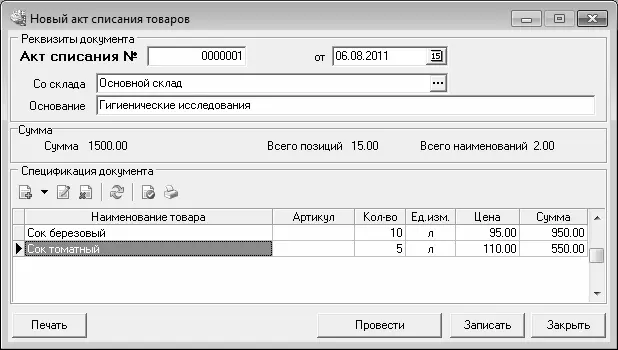

Списание товарно-материальных ценностей со склада оформляется документом, который называется акт списания. Чтобы сформировать такой документ в программе «Складской учет и торговля», нужно выполнить команду главного меню Документы ▶ Акт списания. При активизации данной команды на экране открывается окно формирования акта, изображенное на рис. 5.16.

Рис. 5.16.Оформление акта на списание товаров

В первую очередь в полях № и от введите номер документа и дату его формирования. Затем в поле Со склада укажите название или номер склада, с которого будет производиться списание товарно-материальных ценностей по данному документу. Требуемое значение выбирается в окне справочника складов, которое вызывается на экран нажатием кнопки выбора.

В поле Основание следует указать, на каком основании осуществляется списание товарно-материальных ценностей. Обычно таким основанием является приказ или распоряжение руководителя предприятия. Здесь же можно указать и причину списания (порча, истечение сроков годности, и др.).

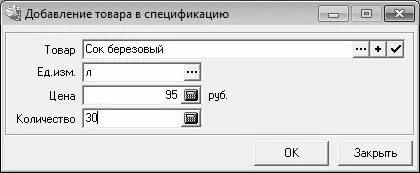

Как и при работе с накладными, позиции в спецификацию документа могут добавляться как по отдельности, так и в групповом режиме. В первом случае нужно нажать в инструментальной панели кнопку Добавить позицию в спецификацию – в результате откроется окно, которое показано на рис. 5.17.

Рис. 5.17.Включение товара в акт на списание

В поле Товар укажите название списываемого товара (значение выбирается в справочнике номенклатуры, который вызывается с помощью кнопки выбора). После заполнения данного поля автоматически будет заполнено поле Ед. изм., значение которого при необходимости можно перевыбрать в справочнике единиц измерений.

В поле Количество введите количество списываемого товара. При этом не забывайте, что оно должно быть выражено в тех единицах измерения, которые указаны в поле Ед. изм. Иначе говоря, не стоит списывать промокшие сигареты блоками или коробками, если они ранее приходовались и учитывались в пачках.

В поле Цена указывается цена списания товара. В качестве цены списания может использоваться, например, учетная цена товара, или цена его поступления. Учетная цена товара может отличаться от цены поступления в случаях, когда проводилась дооценка или уценка товаров.

Завершается добавление позиции в спецификацию нажатием в данном окне кнопки ОК. С помощью кнопки Закрыть осуществляется выход из данного режима без сохранения выполненных изменений.

Добавление нескольких позиций осуществляется в таком же порядке, как и при работе с накладными. При этом для каждой позиции открывается окно, изображенное на рис. 5.18.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Компьютер для индивидуального предпринимателя. Как вести учет быстро, легко и безошибочно»

Представляем Вашему вниманию похожие книги на «Компьютер для индивидуального предпринимателя. Как вести учет быстро, легко и безошибочно» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Компьютер для индивидуального предпринимателя. Как вести учет быстро, легко и безошибочно» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.