Р. Терехин - Всё об УСН (упрощенной системе налогообложения)

Здесь есть возможность читать онлайн «Р. Терехин - Всё об УСН (упрощенной системе налогообложения)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2011, ISBN: 2011, Издательство: Array Издательство «Питер», Жанр: small_business, accounting, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Всё об УСН (упрощенной системе налогообложения)

- Автор:

- Издательство:Array Издательство «Питер»

- Жанр:

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-459-00299-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Всё об УСН (упрощенной системе налогообложения): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Всё об УСН (упрощенной системе налогообложения)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Всё об УСН (упрощенной системе налогообложения) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Всё об УСН (упрощенной системе налогообложения)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Еще один важный момент: мы говорили, что справки 2-НДФЛ не являются налоговыми декларациями. Следовательно, привлечь налогоплательщика по ст. 119 НК РФ (как за непредставление декларации) налоговые органы не вправе.

Помимо налоговой ответственности должностные лица организации – налогового агента могут быть привлечены к административной ответственности по ст. 15.6 КоАП РФ. Ответственность по данной статье установлена в виде административного штрафа в размере от 300 до 500 руб. за следующие правонарушения:

• непредставление (несвоевременное представление) справок 2-НДФЛ в налоговые органы;

• отказ от представления справок 2-НДФЛ в налоговые органы;

• представление сведений о доходах физических лиц в неполном объеме или в искаженном виде.

В соответствии с примечанием к ст. 15.3 КоАП РФ административная ответственность по ст. 15.6 КоАП РФ не применяется к индивидуальным предпринимателям. Это не означает, что им ничем не грозит нарушение порядка подачи сведений, – ведь кроме административной ответственности есть и налоговая, по которой им придется отвечать, в частности согласно упомянутой ст. 126 Налогового кодекса РФ.

9.3. Отчетность, представляемая в Фонд социального страхования

Все организации представляют расчет по форме 4 ФСС РФ независимо от применяемого ими режима налогообложения. Индивидуальные предприниматели, имеющие наемных работников, также признаются плательщиками взносов по обязательному страхованию от несчастных случаев и профессиональных заболеваний. Получается, что организации и предприниматели обязаны представлять расчет по форме 4 ФСС РФ независимо от того, какой именно налоговый режим они применяют.

Если в течение рассматриваемого периода у предпринимателя с физическими лицами заключены только гражданско-правовые договоры, то расчет по форме 4 ФСС РФ нужно представлять только тогда, когда указанные договоры предусматривают уплату предпринимателем взносов по страхованию от несчастных случаев на производстве и профзаболеваний.

Страхователи составляют отчетность нарастающим итогом ежеквартально. В срок не позднее 15-го числа месяца, следующего за истекшим кварталом, они представляют страховщику по месту своей регистрации отчетность по форме 4 ФСС РФ. Эта форма и Порядок ее заполнения утверждены Постановлением ФСС РФ № 111 от 22.12.2004 г., причем Порядок носит исключительно рекомендательный характер. В нем разъясняются правила заполнения формы, указываются общие требования, но это не означает, что отступления от предписанных правил недопустимы.

В этом расчете объединены отчетные таблицы по двум видам страхования – от несчастных случаев и профессиональных заболеваний, а также на случай временной нетрудоспособности и в связи с материнством. И поскольку предприниматель не всегда становится плательщиком страховых взносов на случай временной нетрудоспособности и в связи с материнством, то расчет в этой части представлять должны только те предприниматели, которые заключили трудовые договоры с физическими лицами.

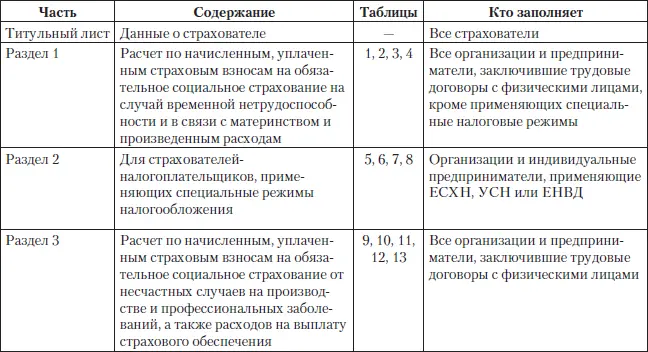

Структурно расчет формы 4 ФСС РФ состоит из трех разделов и титульного листа. При формировании расчета «упрощенцам» необходимо заполнять титульный лист, второй раздел, предназначенный для страхователей, применяющих специальные режимы налогообложения, и третий раздел по данным о страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. То есть первый раздел при применении УСН заполнять не надо, но расчет при этом следует сдавать в полном объеме – все листы, даже незаполненные, все равно должны быть подшиты. Хотя в некоторых территориальных отделениях инспекторы иногда сами просят не сдавать им лишние пустые страницы. Если уж придется лично сдавать расчет в бумажном виде, то лучше уточнить, прежде чем экономить бумагу на отчетах. Разобраться в заполнении таблиц и разделов в соответствии с требованиями Минздравсоцразвития поможет табл. 9.1.

Таблица 9.1

По общему правилу расчет по форме 4 ФСС РФ можно подавать в бумажном виде. Как обычно, используются два способа представления – лично или через своего представителя непосредственно в отделение ФСС РФ, [74]либо по почте заказным письмом с описью вложения. [75]

А еще можно сдать отчетность в отделение ФСС РФ по каналам электронной связи. Более того, с 2011 г. плательщики взносов со среднесписочной численностью получающих вознаграждения лиц более 50 человек обязаны представлять расчеты по страховым взносам исключительно в электронной форме.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Всё об УСН (упрощенной системе налогообложения)»

Представляем Вашему вниманию похожие книги на «Всё об УСН (упрощенной системе налогообложения)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Всё об УСН (упрощенной системе налогообложения)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.