Александр Анищенко - Индивидуальный предприниматель - регистрация, учет и отчетность, налогообложение

Здесь есть возможность читать онлайн «Александр Анищенко - Индивидуальный предприниматель - регистрация, учет и отчетность, налогообложение» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: СПб., Год выпуска: 2011, ISBN: 2011, Издательство: Array Издательство «Питер», Жанр: small_business, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Индивидуальный предприниматель: регистрация, учет и отчетность, налогообложение

- Автор:

- Издательство:Array Издательство «Питер»

- Жанр:

- Год:2011

- Город:СПб.

- ISBN:978-5-49807-889-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Индивидуальный предприниматель: регистрация, учет и отчетность, налогообложение: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Индивидуальный предприниматель: регистрация, учет и отчетность, налогообложение»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга будет интересна как начинающим предпринимателям, так и тем, кто уже имеет некоторый опыт.

Индивидуальный предприниматель: регистрация, учет и отчетность, налогообложение — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Индивидуальный предприниматель: регистрация, учет и отчетность, налогообложение», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Здесь нужно помнить только об одном ограничении. Имущественная ответственность хотя и остается на предпринимателе даже и после того, как он перестанет быть таковым, но только в течение срока исковой давности. Согласно статье 196 ГК РФ, общий срок исковой давности равен 3 годам.

Кроме того, в пункте 1 статьи 113 НК РФ установлено, что лицо (в том числе предприниматель) не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения (или со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение) и до момента вынесения решения о привлечении к ответственности истекли 3 года.

Есть еще одна тонкость. Если налоговики провели выездную проверку бывшего предпринимателя уже после того, как он утратил этот статус, то дело о налоговом правонарушении должно рассматриваться в суде общей юрисдикции. (См., например, Постановление ФАС Западно-Сибирского округа от 2 августа 2004 г. № Ф04/5353/2004(А70-3368-28).)

Есть еще один неприятный нюанс. Налоговая инспекция может запросить у бывшего предпринимателя информацию, которая относится к его контрагентам, с которыми он имел дело во время своей деятельности.

В подпункте 8 пункта 1 статьи 23 НК РФ установлено, что налогоплательщик обязан «в течение 4 лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов».

Некоторые специалисты полагают, что физические лица не обязаны хранить такие документы – ведь они уже не являются предпринимателями и эти требования на них не распространяются.

Однако в Письме УФНС России по городу Москве от 20 июля 2004 г. № 11–17/48385 высказана противоположная точка зрения. А самое главное, нужно учитывать позицию КС РФ, что физическое лицо продолжает оставаться налогоплательщиком до самой смерти вне зависимости от своего налогового статуса. Поэтому мы рекомендовали бы вам все-таки сохранять все документы о своей предпринимательской деятельности еще как минимум 4 года после утраты предпринимательского статуса.

Таким образом, бывшему предпринимателю, отказавшемуся от этого статуса, нужно помнить следующее:

• он имеет право пересчитать налоги, если обнаружит ошибки в своих расчетах или декларациях (при этом подать заявление о возврате излишне уплаченного налога можно в течение 3 лет с момента уплаты налога – пункт 7 статьи 78 НК РФ);

• налоговые органы имеют право провести выездную налоговую проверку деятельности предпринимателя уже после того, как он перестанет быть таковым;

• налоговые органы могут потребовать представить документы, относящиеся к хозяйственной деятельности бывшего предпринимателя, в рамках встречной налоговой проверки.

Приложения

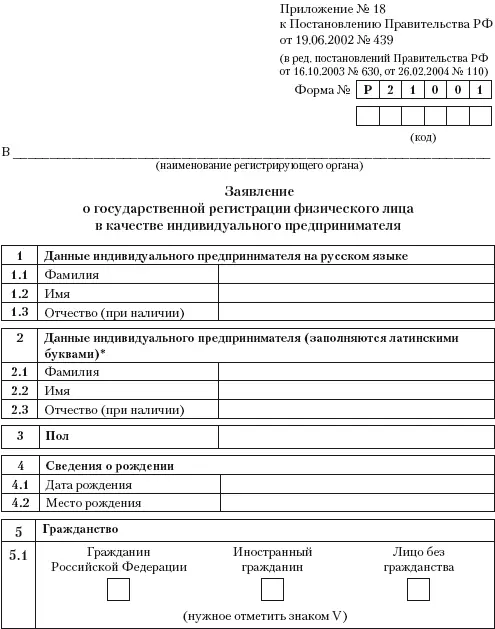

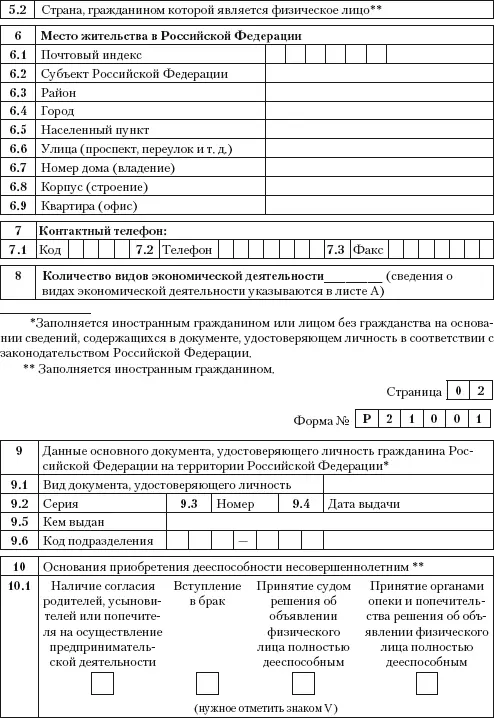

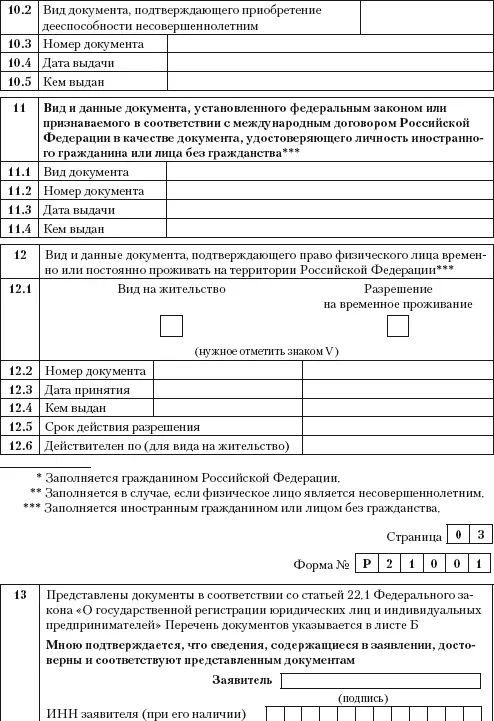

Приложение 1

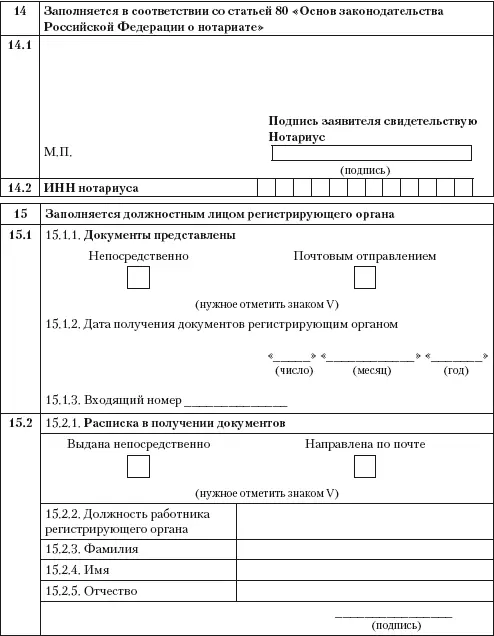

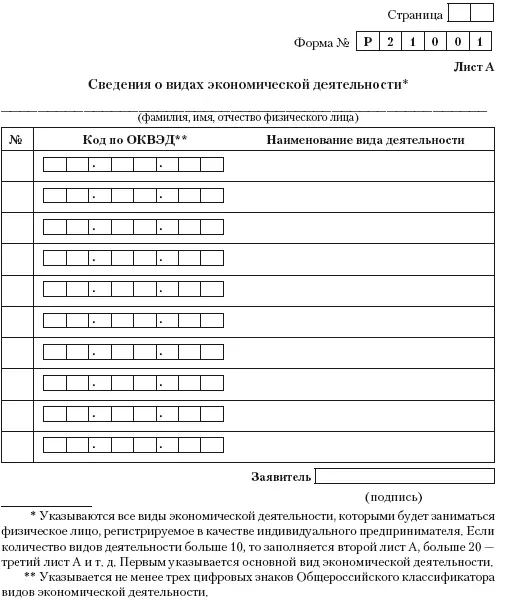

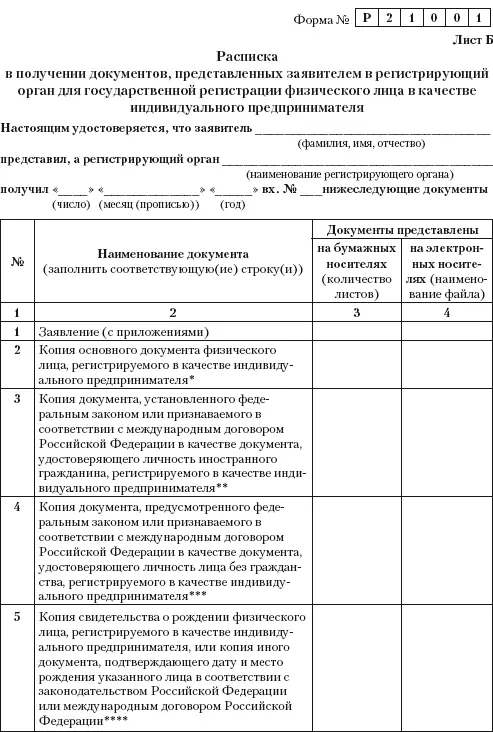

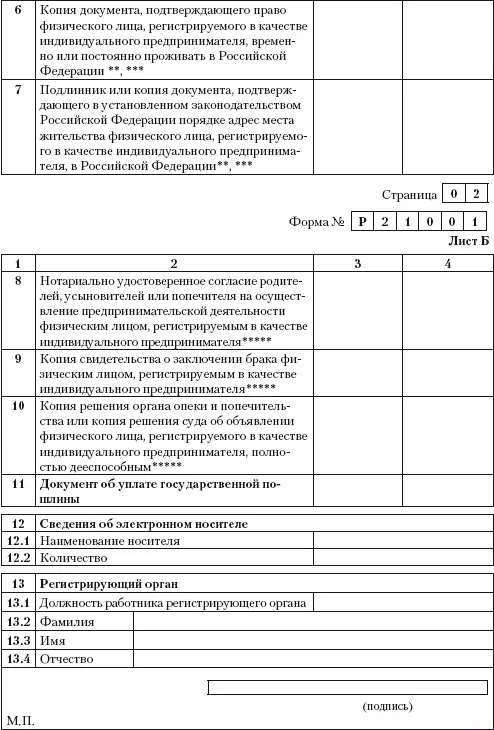

Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя

* Заполняется в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является гражданином Российской Федерации.

** Заполняется в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином.

*** Заполняется в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является лицом без гражданства.

**** Заполняется в случае, если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, не содержит сведений о дате и месте рождения указанного лица.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Индивидуальный предприниматель: регистрация, учет и отчетность, налогообложение»

Представляем Вашему вниманию похожие книги на «Индивидуальный предприниматель: регистрация, учет и отчетность, налогообложение» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Индивидуальный предприниматель: регистрация, учет и отчетность, налогообложение» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.