Михаил Штейнбок - Управление личными (семейными) финансами. Системный подход

Здесь есть возможность читать онлайн «Михаил Штейнбок - Управление личными (семейными) финансами. Системный подход» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, Домоводство, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление личными (семейными) финансами. Системный подход

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785447428617

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление личными (семейными) финансами. Системный подход: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление личными (семейными) финансами. Системный подход»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление личными (семейными) финансами. Системный подход — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление личными (семейными) финансами. Системный подход», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Но это предназначение не выполнит никакой элемент наших финансов по отдельности, поскольку не работает сам по себе.

Представьте себе – далеко ли уедет отдельно взятый двигатель автомобиля? А колёса? А кузов?

Поедет только автомобиль целиком. В нём много разных элементов, но своё предназначение автомобиль выполнит только тогда, когда, во-первых, все его элементы собраны вместе; во-вторых, между ними установлены правильные связи.

Если мы поставим колёса на крышу, то автомобиль не поедет.

Если мы думаем, что семейные финансы – это лишь доходы, или что это лишь доходы и расходы, или что это наши сбережения – это неполное представление.

Сами по себе доходы нельзя «ни съесть, ни выпить, ни поцеловать» 1 1 Из стихотворения Н. С. Гумилёва «Шестое чувство»

. Для удовлетворения потребностей нужны расходы.

Расходам неоткуда взяться, если нет активов и доходов.

Активы сами по себе ни откуда не возьмутся, и их не намажешь на хлеб.

Только без долгов можно обойтись. Но поскольку возможность взять деньги в долг всегда существует, то удобнее считать, что этот элемент также всегда присутствует в наших финансах, но может быть нулевым.

Наши финансы выполняют своё предназначение только потому, что между активами, долгами, доходами и расходами существуют определённые связи.

Связи решают всё! Это не только самая древняя бизнес-мудрость, но и основа системного подхода.

Итак, как связаны элементы семейных финансов между собой? Как работает эта машинка?

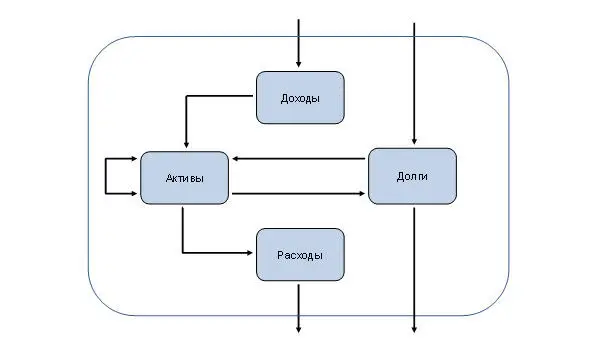

Потоки финансов

>> Связи между элементами удобно представить в виде потоков . Ручейков или бурных рек – не важно.

Рис. 2. Потоки финансов

Поток, который поступает в наши финансы, приходит откуда-то извне, из внешней среды. Приходит он либо через доходы , либо через долги . Мы получаем деньги либо в собственность, либо в долг. Третьего не дано.

Далее, эти два входящих потока поступают в активы . Конкретно – в деньги на счете или в кошельке.

Из активов возможны три направления движения потока.

Часть денег преобразуется в расходы, и эта часть денег навсегда покидает наши финансы. Мы же в обмен получаем товары и услуги, которые нам нужны. Подчеркну: эти товары и услуги нужны именно нам, но не нашим финансам!

Другая часть денег идёт на погашение долгов и тоже навсегда покидает наши финансы. Правда, при этом хотя бы уменьшаются долги.

Разумеется, деньги, которые направлены на погашение долгов, не являются расходами. Мы за них не получаем ничего. И если в предыдущем разделе при ответе на вопрос «Являются ли расходами деньги, которые мы отдаем в погашение долга?» вы отметили ответ «НЕТ», то вы совершенно правы.

Наконец, третья часть остаётся в активах , преобразуется из одних активов в другие.

Мы платим деньги и приобретаем новую машину: один актив – деньги – «уходит» из наших финансов, но появляется другой актив – новая машина. Либо мы открываем вклад в банке – тогда деньги преобразуются в этот вклад.

Наоборот: имущество может быть продано, инвестиции реализованы, и в активах появятся деньги. Эти деньги затем снова могут перераспределяться по трем направлениям – в расходы, в погашение долгов или в новые активы.

Важно обратить внимание вот на что. В картинке, которую мы нарисовали, доходы напрямую не связаны ни с расходами, ни с долгами. Все потоки идут через активы.

Никакой актив не может появиться, исчезнуть или измениться сам по себе. Должен быть поток, который к этому привёл.

Если какой-то актив появился или вырос, то для этого может быть только три причины:

1) возник соответствующий доход;

2) возник новый долг;

3) произошло перераспределение активов, т. е. какой-то другой актив уменьшился или исчез.

Например, денег в кошельке стало больше. Значит, мы их либо заработали, либо одолжили, либо продали что-нибудь ненужное.

Другой пример. Если увеличился счет в банке, значит

1) либо мы пополнили его из кошелька, соответственно, денег у нас стало меньше;

2) либо банк начислил нам проценты по этому счету, т. е. мы получили доход;

3) либо банк предоставил нам кредит и зачислил сумму кредита на этот счёт – возник долг.

Если какой-то актив исчез или уменьшился, то для этого существует также только три причины:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление личными (семейными) финансами. Системный подход»

Представляем Вашему вниманию похожие книги на «Управление личными (семейными) финансами. Системный подход» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление личными (семейными) финансами. Системный подход» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.