Михаил Штейнбок - Управление личными (семейными) финансами. Системный подход

Здесь есть возможность читать онлайн «Михаил Штейнбок - Управление личными (семейными) финансами. Системный подход» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, Домоводство, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление личными (семейными) финансами. Системный подход

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785447428617

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление личными (семейными) финансами. Системный подход: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление личными (семейными) финансами. Системный подход»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление личными (семейными) финансами. Системный подход — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление личными (семейными) финансами. Системный подход», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Наследство – это общий капитал семьи к концу жизни её членов. Он формируется как за счёт рабочих, так и за счёт неработающих активов.

Наследство определяется:

– неработающими активами;

– рабочими активами;

– долгами.

Постановка целей – это необходимый этап, предшествующий финансовому планированию. Сначала нужно чётко понять, чего мы хотим, а потом уже думать, как этого добиться.

Любая цель, которую мы ставим, должна быть:

– конкретной, то есть, все понимают её однозначно и одинаково,

– измеримой, то есть, мы всегда можем её измерить, всегда можем определить, достигнута цель или нет, движемся мы к её достижению или мы едем не в ту сторону;

– достижимой, то есть, мы должны понимать, что эту цель в принципе возможно достичь;

– значимой, важной для нас,

– ограниченной во времени, то есть, она должна иметь точный срок реализации,

– если существует несколько целей одновременно, то эти цели не должны противоречить друг другу, исключать одна другую. Они должны быть достижимы все вместе.

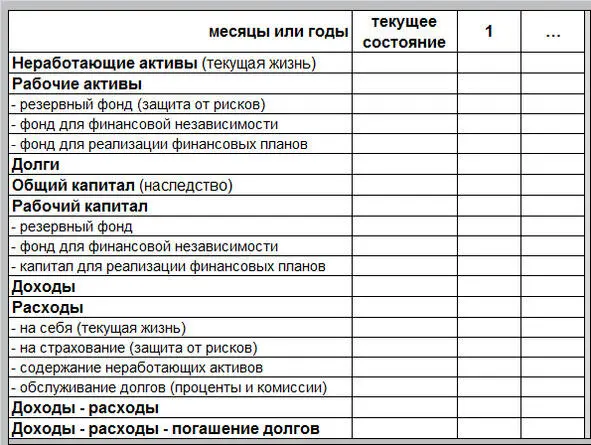

Планирование по функциям

Одно дело – составить финансовый план для себя, другое – составить план для наших финансов. Это нам, а не финансам нужна квартира, машина и достойная пенсия. А финансам нужны конкретные ориентиры по каждой из пяти функций , выраженные в рублях.

Мы должны определить цели по каждой функции семейных финансов:

– по текущей жизни,

– по границам планирования,

– по защите от рисков,

– по достижению финансовой независимости,

– по формированию наследства.

Чтобы определить цели по функциям, надо установить целевые значения для каждого элемента семейных финансов, которые определяют эти функции.

Все цели должны быть непротиворечивыми, сбалансированными.

Формировать цели и составлять план по функциям нужно итеративно, шаг за шагом.

В таблице представлен примерный макет плана, который может составляться на любой период (месяц, год, 5 лет, 10 лет).

Макет плана по функциям семейных финансов

Пример планирования по функциям семейных финансов

Возьмём для примера семью, средние доходы которой составляют 80 тыс. руб. в месяц, средние ежемесячные расходы – 60 тыс. руб., в том числе:

– на себя – 50 тыс. руб.,

– на страхование – 3 тыс. руб.,

– на содержание неработающих активов – 7 тыс. руб.

Таким образом, семья сберегает в среднем 80 – 60 = 20 тыс. руб. в месяц.

Активы семьи:

– двухкомнатная квартира с обстановкой стоимостью 3 000 тыс. руб. – неработающие активы,

– вклад в банке 100 тыс. руб. – рабочие активы.

Долгов нет.

Итого общий капитал семьи 3 100 тыс. руб., рабочий капитал 100 тыс. руб.

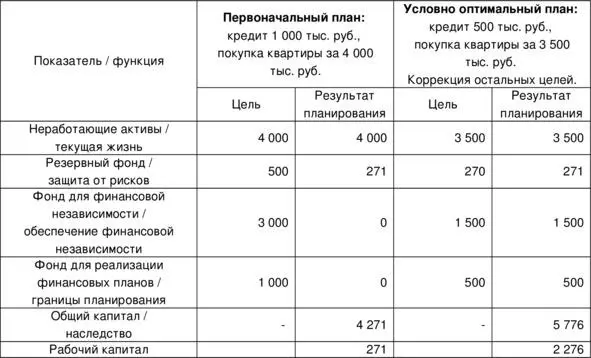

Семья хочет поменять свою квартиру на лучшую, трёхкомнатную. Стоимость квартиры, которую они присмотрели, составляет 4 000 тыс. руб. Банк готов предоставить ипотечный кредит в недостающей сумме 1 000 тыс. руб. на срок 10 лет по ставке 18% годовых с аннуитетными платежами примерно 18 тыс. руб. в месяц.

Результаты планирования сведены в таблицу. Первоначальный план отражает лишь желания семьи. В нём не реализуются никакие цели, кроме покупки квартиры. Условно оптимальный план – сбалансированный. В нём цели скорректированы таким образом, чтобы они были достигнуты все вместе, по всем функциям.

Кроме того, в условно-оптимальном плане через 10 лет общий капитал и рабочий капитал семьи будут значительно выше, чем в первоначальном. То есть лучше будет и финансовое состояние семьи, и её финансовый потенциал.

Планирование по функциям семейных финансов позволяет не забывать о тех или иных функциях и находить осознанные и сбалансированные решения. Абсолютно конкретные планы – что именно и когда именно купить – можно будет корректировать по мере необходимости.

Примечания

1

Из стихотворения Н. С. Гумилёва «Шестое чувство»

2

Функция(от лат. functio – исполнение, осуществление) – деятельность, обязанность, работа.

3

Я не привожу расчёт для этого варианта просто для экономии бумаги. Поверьте мне на слово.

4

В таблицах 5 и 6 значения доходов, расходов, накопления, погашения и т. д. приведены из расчёта за один месяц.

Интервал:

Закладка:

Похожие книги на «Управление личными (семейными) финансами. Системный подход»

Представляем Вашему вниманию похожие книги на «Управление личными (семейными) финансами. Системный подход» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление личными (семейными) финансами. Системный подход» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.