Михаил Штейнбок - Управление личными (семейными) финансами. Системный подход

Здесь есть возможность читать онлайн «Михаил Штейнбок - Управление личными (семейными) финансами. Системный подход» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, Домоводство, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление личными (семейными) финансами. Системный подход

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785447428617

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление личными (семейными) финансами. Системный подход: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление личными (семейными) финансами. Системный подход»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление личными (семейными) финансами. Системный подход — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление личными (семейными) финансами. Системный подход», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

А вот личные финансы исчезнуть не могут, даже если они не помогают, а мешают жить. Управлять ими придётся в любом случае, по крайней мере, до тех пор, пока живёт эта семья.

>> Чтобы очертить границы финансов своей семьи, нужно ответить на два вопроса:

– какими финансами управляю именно я или моя семья?

– какие финансы работают именно на семью, а не на бизнес?

Вот эти финансы и будут для нас семейными. Ими мы и должны управлять – отдельно, как самостоятельным объектом. И не путать их с финансами другой семьи или бизнеса.

Из чего состоят семейные финансы?

Сейчас мы удовлетворим естественное детское любопытство – посмотрим, что там у наших финансов внутри. Из чего они состоят?

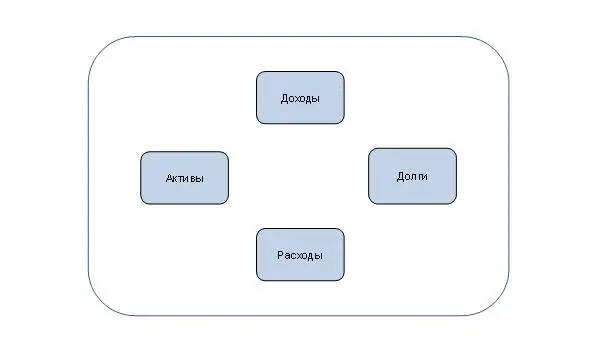

>> Если смотреть по-крупному, не вдаваясь в детали, то семейные финансы состоят из четырёх элементов: активы, долги, доходы и расходы.

Рис. 1. Элементы семейных финансов

>> Активы – это то, что нам принадлежит.

К ним относится имущество – квартира, машина, дача, золото и бриллианты в шкатулке у жены и коллекция древних монет, которую мы хотим оставить своим внукам и правнукам.

Также в активы входят различные формы инвестиций – вклады в банках, паи в ПИФах, облигации, акции, слитки золота. И даже если мы просто одолжили кому-то деньги, то этот долг (перед нами) тоже является формой вложения денег, т. е. активом.

Активом для семейных финансов является и семейный бизнес. Это самый неочевидный с финансовой точки зрения актив; о нём мы поговорим позже.

И, наконец, активами являются наличные деньги и деньги на счетах и банковских картах.

В литературе по личным финансам нет единого подхода к тому, что является активами, а что – нет.

Часто активами называют только инвестиции, только то, что приносит нам доход. А квартира, в которой мы живём, машина, на которой ездим, активами как бы и не являются.

Кийосаки вообще называет это пассивами, потому что эти активы не только не приносят нам денег, а наоборот, требуют расходов на их содержание. Возникает путанница в понятиях. В русском языке слово пассивы означает источники формирования активов , а вовсе не то, что хотел сказать Кийосаки.

Более корректно написано у В. Савенка. Инвестиции и деньги он относит к реальным активам, а квартиру и машину – к другим активам. Хотя тоже странно: квартира – не реальна?

В рамках нашего курса мы всё же будем считать активами всё, что нам принадлежит – и имущество, и инвестиции, и деньги.

>> Долги – это наши обязательства вернуть кому-то деньги.

Иногда путают обязательства и обязанности. Обязанность ежемесячно оплачивать коммунальные услуги не является обязательством, не является долгом. Наличие долга означает, что раньше эти деньги нам кто-то дал, причем с условием, что мы их вернём. Либо, что мы не заплатили какие-то платежи вовремя, и эта обязанность превратилась в долг.

И даже если мы купили что-то – например, холодильник – в рассрочку, т. е. физических денег нам никто не давал, то с финансовой точки зрения это означает, что нам дали деньги в долг, которыми мы тут же расплатились за этот холодильник.

Возвращать долги приходится деньгами.

>> Доходы – это деньги, которые мы получаем в свою собственность, без условия, что их надо вернуть. Это зарплата или премия на работе, дивиденды по акциям или от бизнеса, в котором у нас есть доля, проценты по вкладу в банке или купоны по облигациям.

К доходам также относятся материальная помощь, пособие от государства или просто деньги, которые нам подарили.

Отсутствие условия о том, что деньги надо возвращать, отличает доходы от долгов.

>> Расходы – это деньги, которые уходят из наших финансов навсегда в обмен на товары или услуги.

Мы расходуем деньги на приобретение продуктов питания, одежды, на развлечения, на оплату коммунальных услуг.

Вопрос: являются ли расходами деньги, которые мы отдаем в погашение долга? Обведите кружочком правильный ответ.

ДА

НЕТ

Как они работают?

Личные или семейные финансы существуют только для того, чтобы обеспечить нам возможность жить в материальном мире в течение всей нашей жизни. Это ГЛАВНОЕ их предназначение.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление личными (семейными) финансами. Системный подход»

Представляем Вашему вниманию похожие книги на «Управление личными (семейными) финансами. Системный подход» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление личными (семейными) финансами. Системный подход» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.