Карина Сафарян - Инновационный бизнес. Практические аспекты оценки активов

Здесь есть возможность читать онлайн «Карина Сафарян - Инновационный бизнес. Практические аспекты оценки активов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Vjcrdf, Год выпуска: 2012, ISBN: 2012, Издательство: Литагент РАНХиГС (Дело), Жанр: popular_business, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инновационный бизнес. Практические аспекты оценки активов

- Автор:

- Издательство:Литагент РАНХиГС (Дело)

- Жанр:

- Год:2012

- Город:Vjcrdf

- ISBN:978-5-7749-0576-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инновационный бизнес. Практические аспекты оценки активов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инновационный бизнес. Практические аспекты оценки активов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Инновационный бизнес. Практические аспекты оценки активов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инновационный бизнес. Практические аспекты оценки активов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

8.5. В случае отсутствия замечаний Заказчика по предоставленной копии отчета Оценщик предоставляет оригинал отчета по истече нии ___ рабочих дней с даты получения Заказчиком копии отчета.

8.6. Любое уведомление или сообщение, которое должно быть совершено или направлено одной Стороной другой Стороне в связи с Договором, должно быть составлено в письменной форме и направлено в адрес лиц и по реквизитам Сторон.

8.7. Оценщик не несет ответственность за использование третьими лицами результатов работ по настоящему Договору.

8.8. Несогласие Заказчика с результатами оценки и отказ в подписании акта приемки-сдачи работ не может являться основанием для отказа в оплате услуг Оценщика.

8.9. Любые изменения и дополнения к Договору будут действительны только в том случае, если они совершены в письменной форме и подписаны Сторонами.

8.10. Все приложения и дополнения к настоящему Договору являются его неотъемлемыми частями и составляют с ним единое целое.

8.11. При изменении юридических и почтовых адресов, банковских и иных реквизитов Стороны незамедлительно информируют об этом друг друга. Все дополнения, изменения и расторжение Договора действительны, если они совершены в письменной форме и подписаны уполномоченными представителями Сторон.

8.12. Настоящий Договор составлен на русском языке и подписан в двух экземплярах (по одному для каждой из Сторон), с равной юридической силой каждого экземпляра.

9. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

9.1. Отчет не предоставляет каких-либо гарантий в отношении условий последующей реализации оцененного имущества.

9.2. Стороны согласовали, что документы, запрашиваемые Оценщиком в целях оказания услуг по настоящему Договору, должны быть предоставлены в подлиннике, если Оценщик не решит по-иному; передача писем, уведомлений и иной информации возможна по факсимильной связи.

9.3. Ни одна из Сторон не вправе передавать третьей стороне права и обязанности по настоящему Договору без предварительного взаимного согласования с другой Стороной, а также совершать действия, наносящие ущерб деловой репутации участников настоящего Договора.

9.4. Возмещение убытков, уплата пени и процентов не освобождают Стороны от исполнения обязательств по настоящему Договору.

9.5. В случае вступления в силу соответствующих российских нормативных актов, предписания которых противоречат условиям настоящего Договора, каждая из Сторон может потребовать от другой Стороны приведения условий настоящего Договора в соответствие с этими нормативными актами.

9.6. Если после заключения настоящего Договора Заказчик вносит в перечень для оценки дополнительные объекты (или изменяется цель или объем оценки, вид оцениваемой стоимости, форма отчета и другие условия настоящего Договора), то сумма Договора и / или сроки изменяются соответственно на стоимость дополнительных работ и / или время их проведения.

10. АДРЕСА И РЕКВИЗИТЫ СТОРОН

Оценщик: ____________

Заказчик: ______________

ПОДПИСИ СТОРОН:

Со стороны Оценщика:

_______________ / ______________

М. П.

Со стороны Заказчика:

________________ / __________

М. П.

Приложение 3

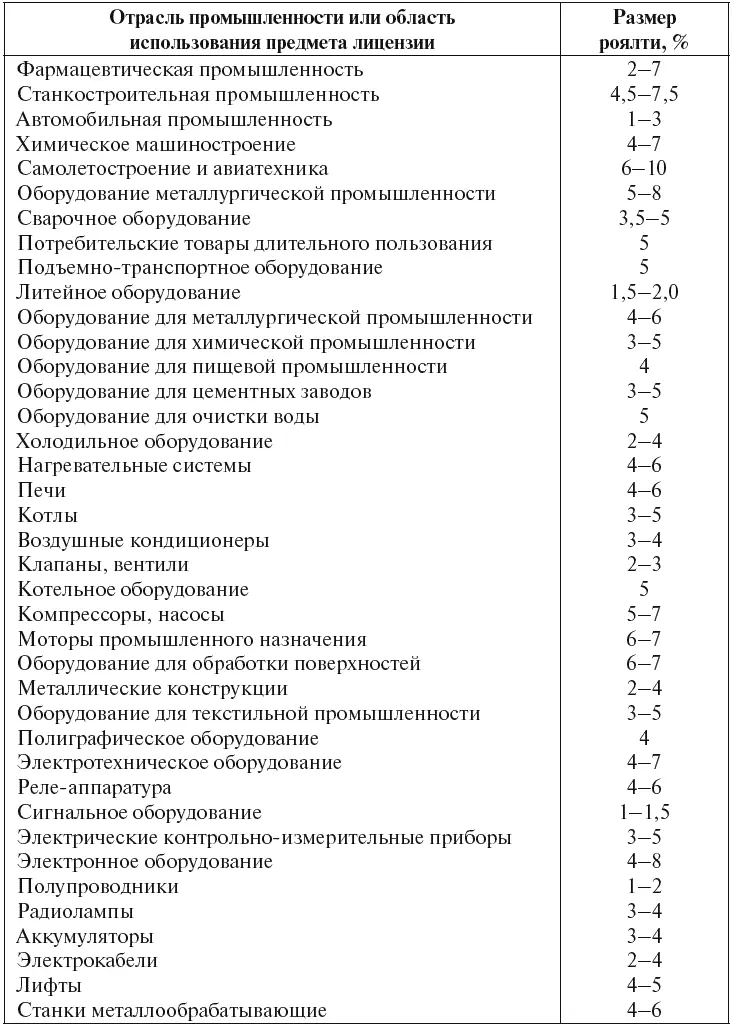

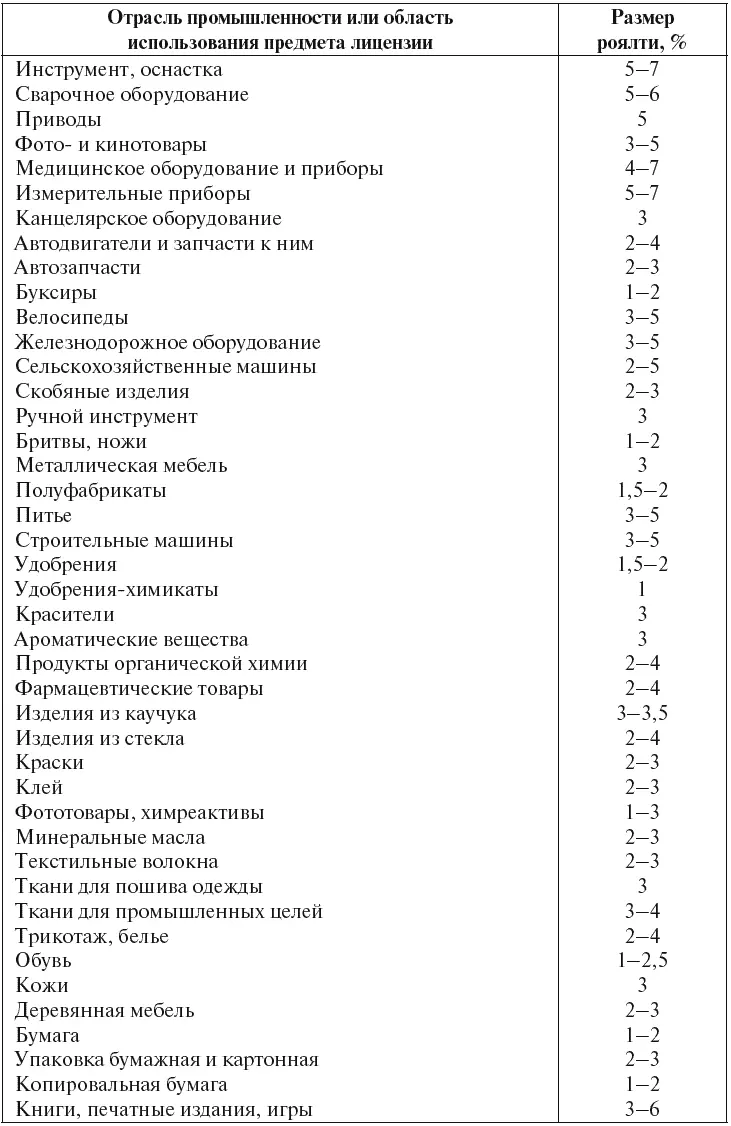

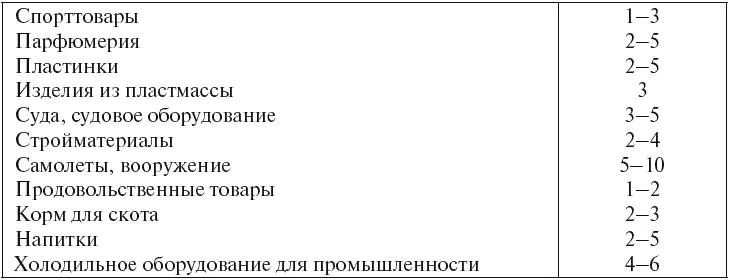

Стандартные ставки роялти в отраслях промышленности

Приложение 4

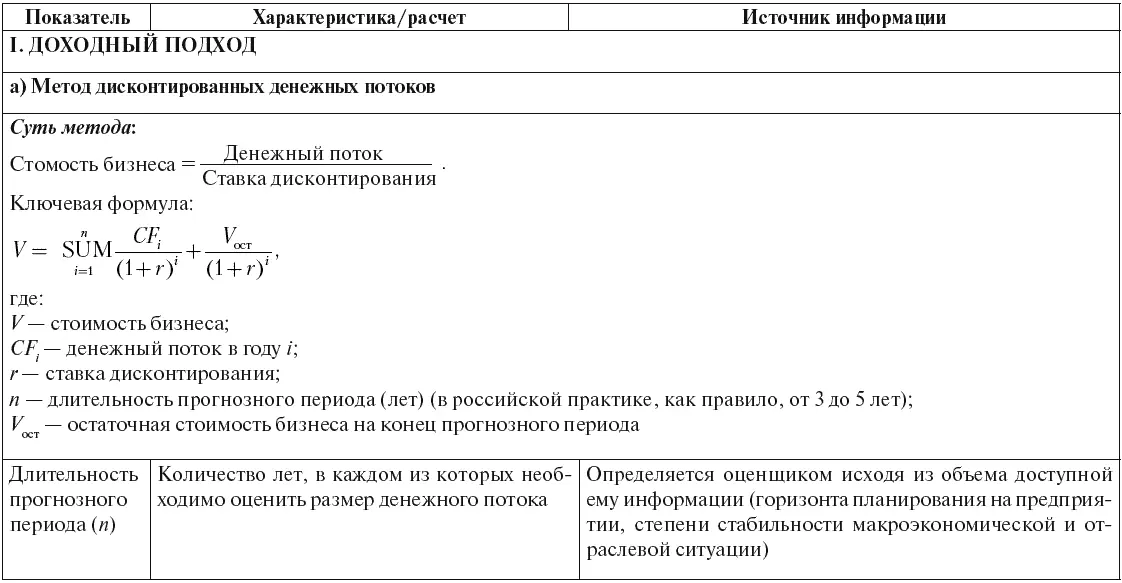

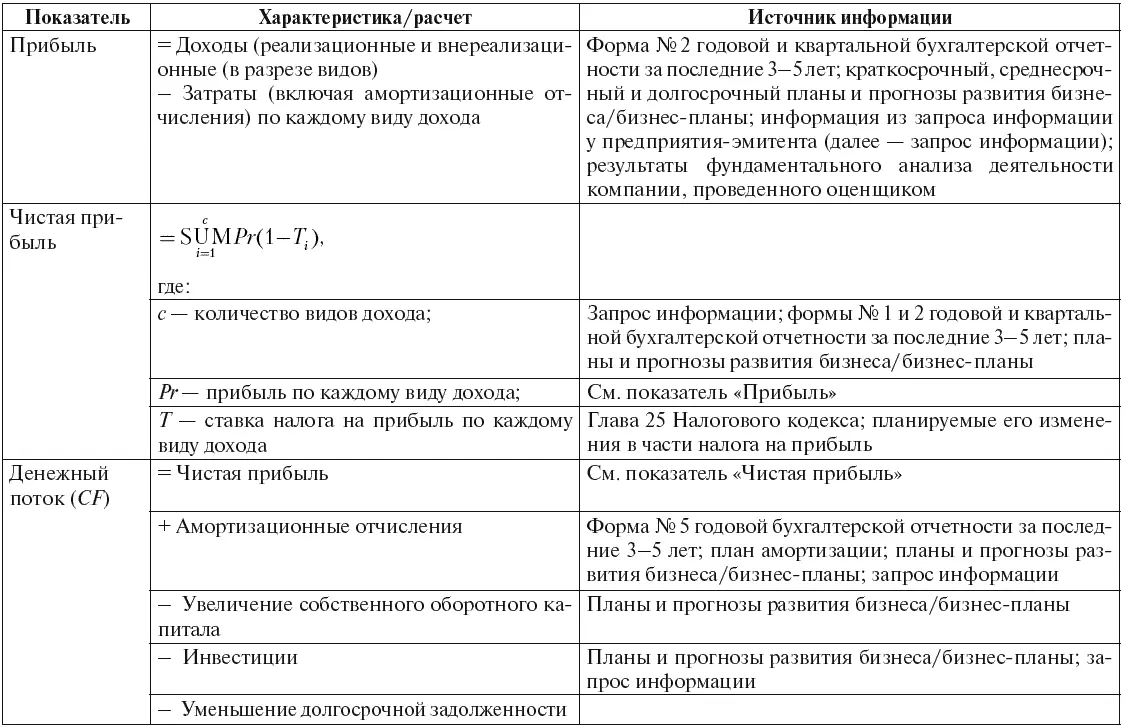

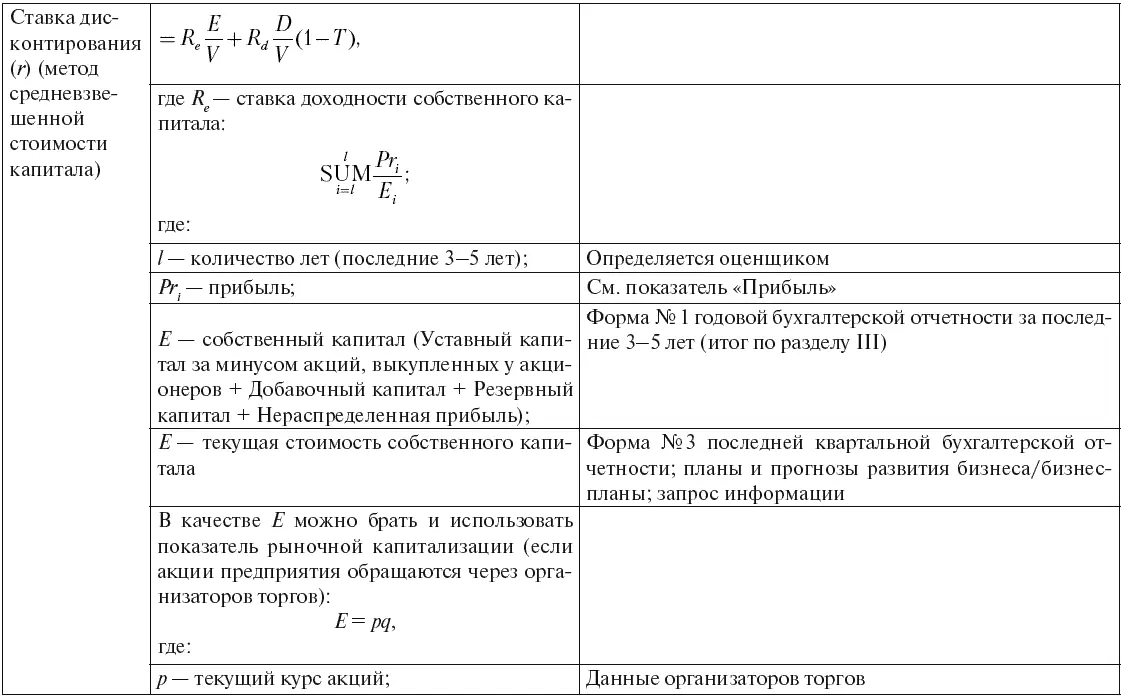

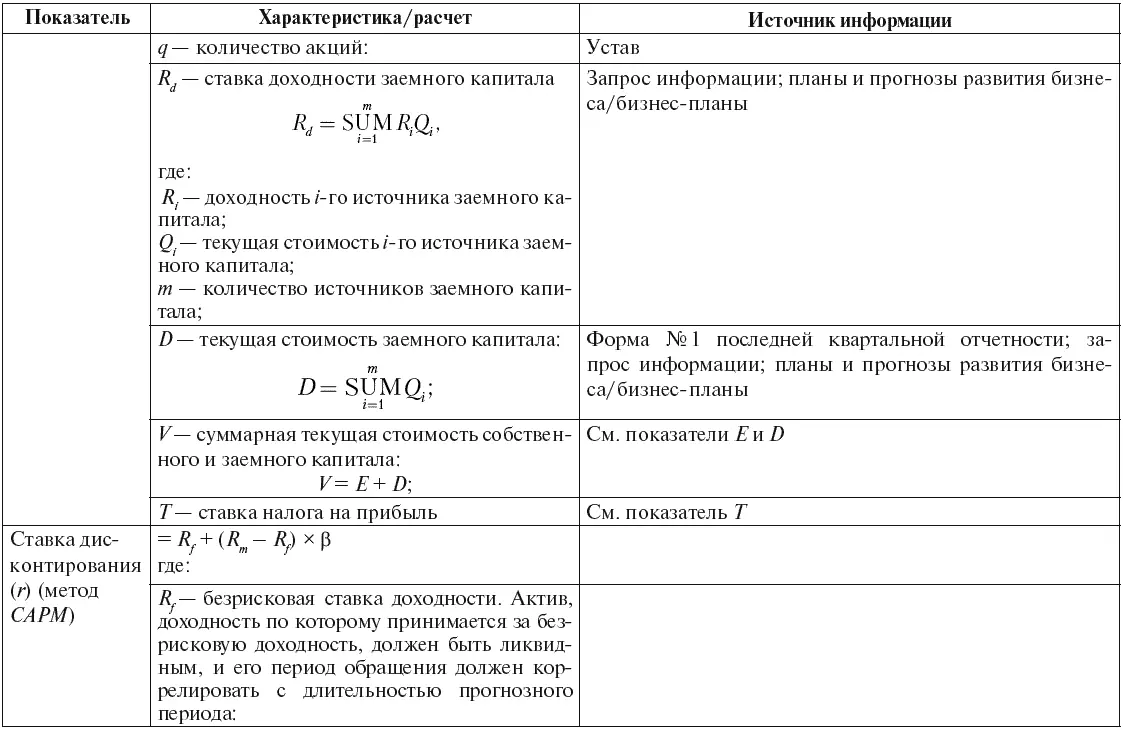

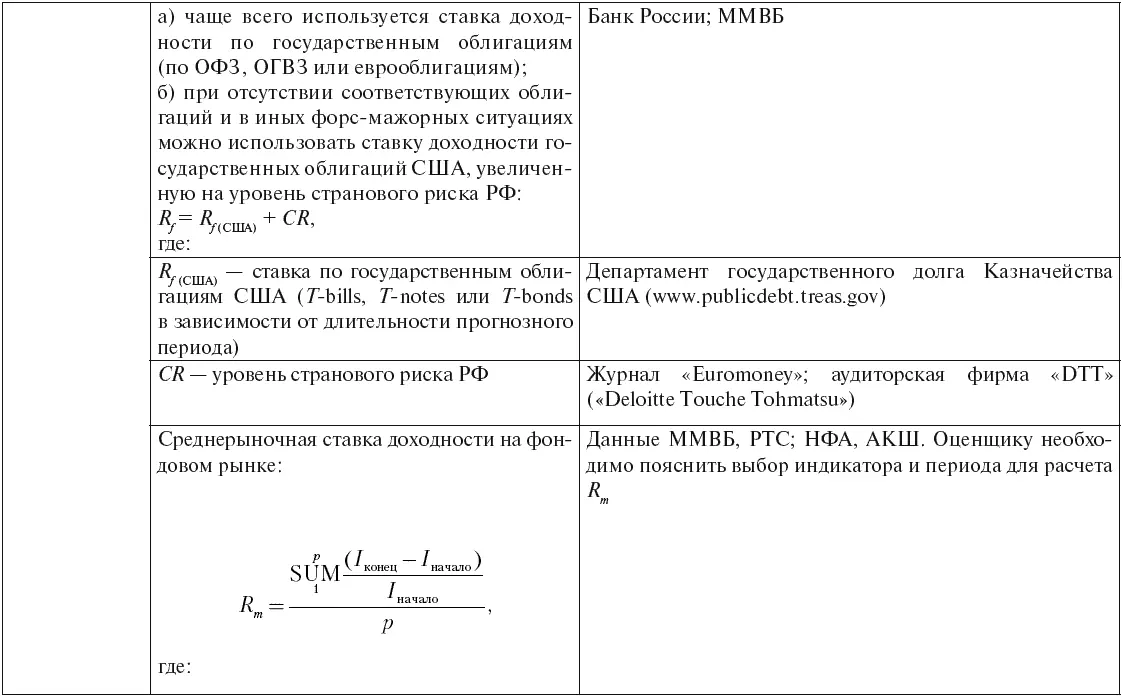

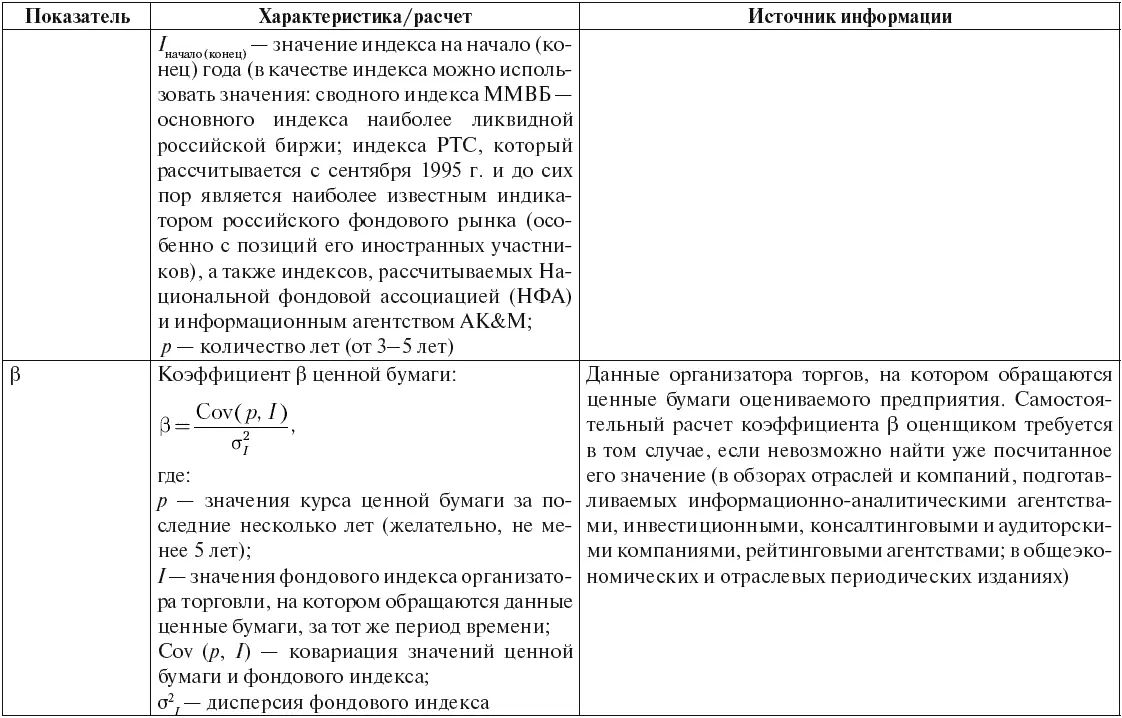

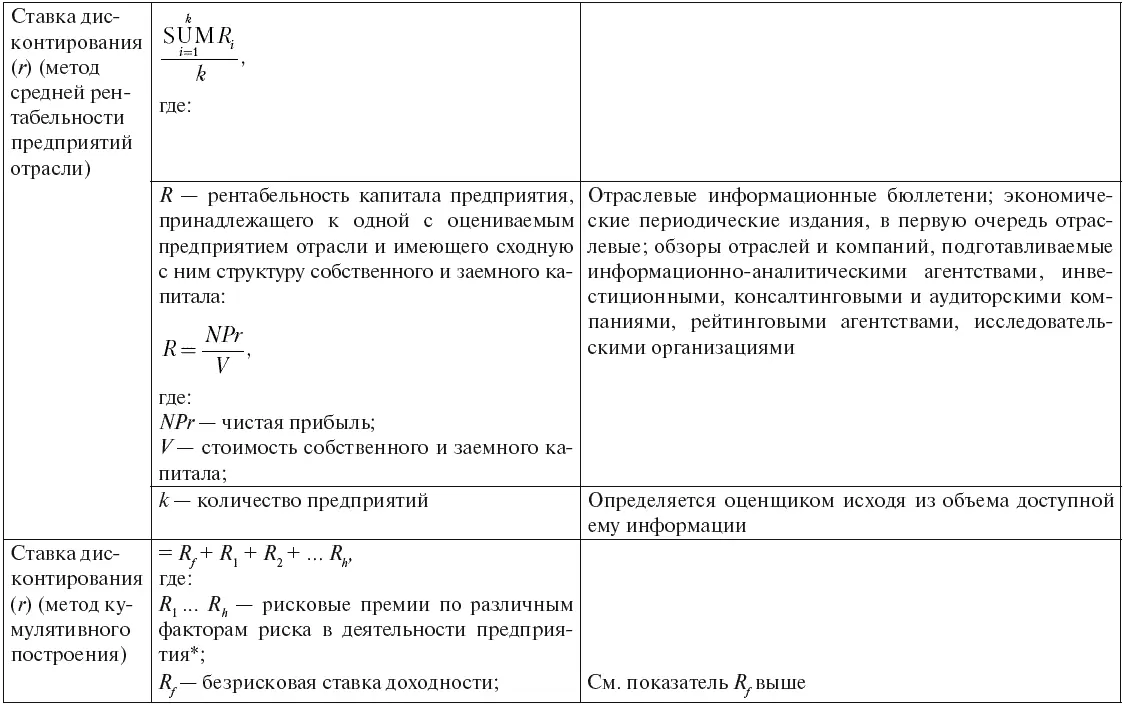

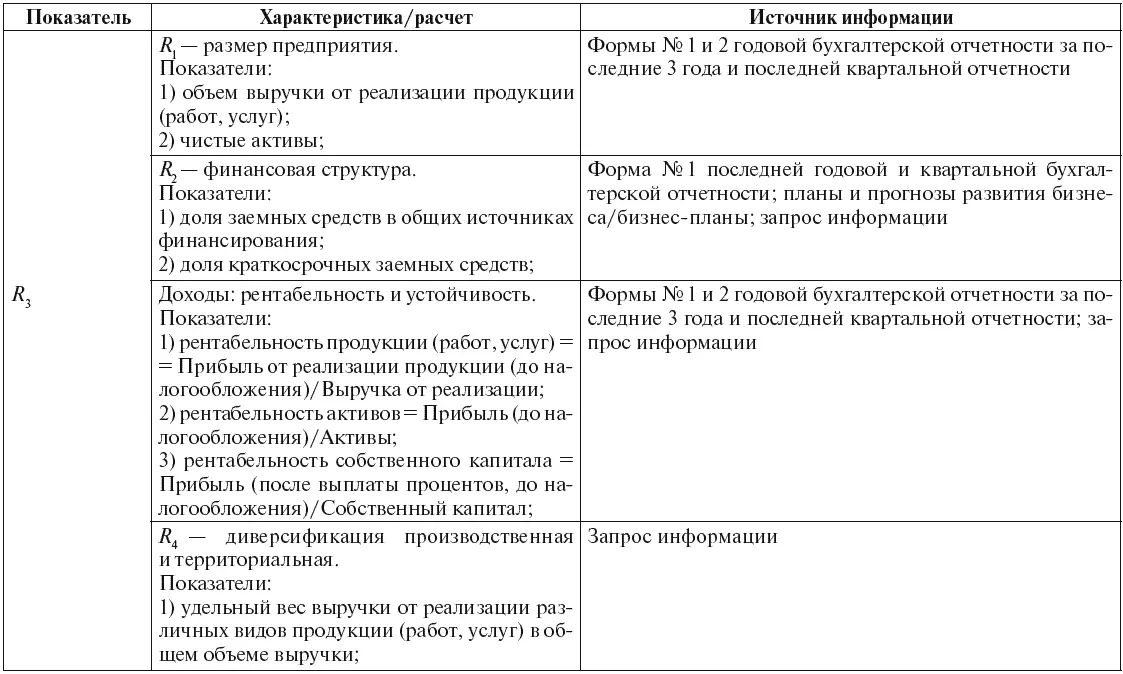

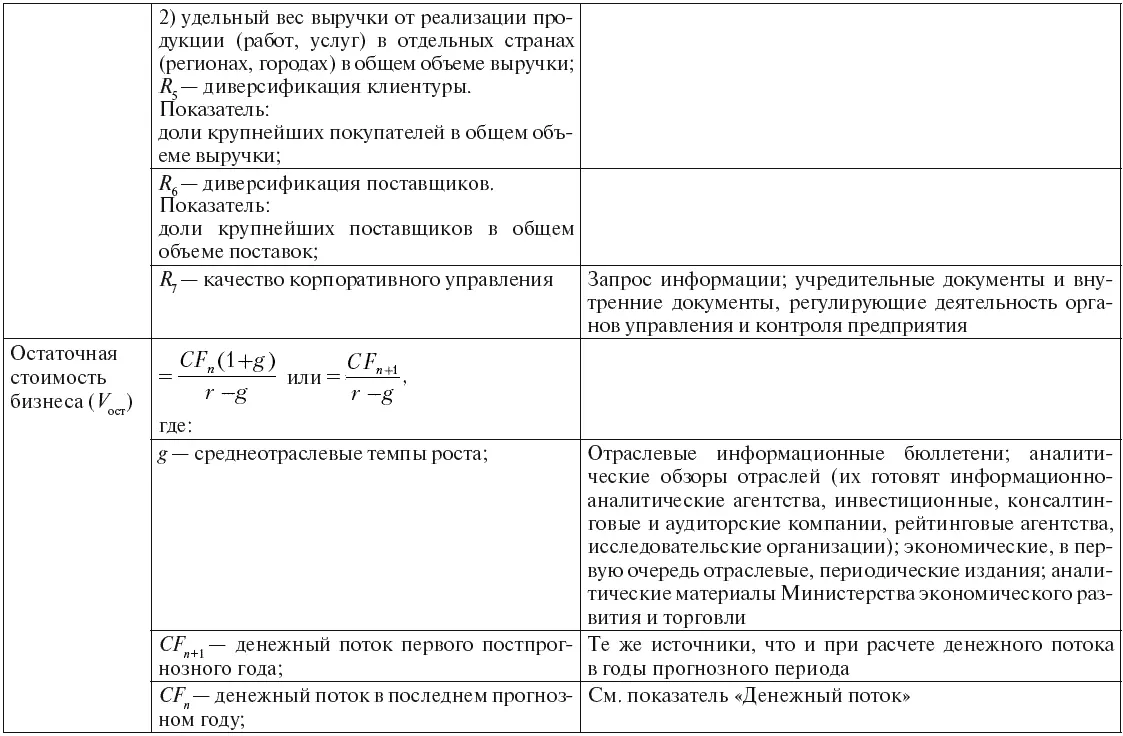

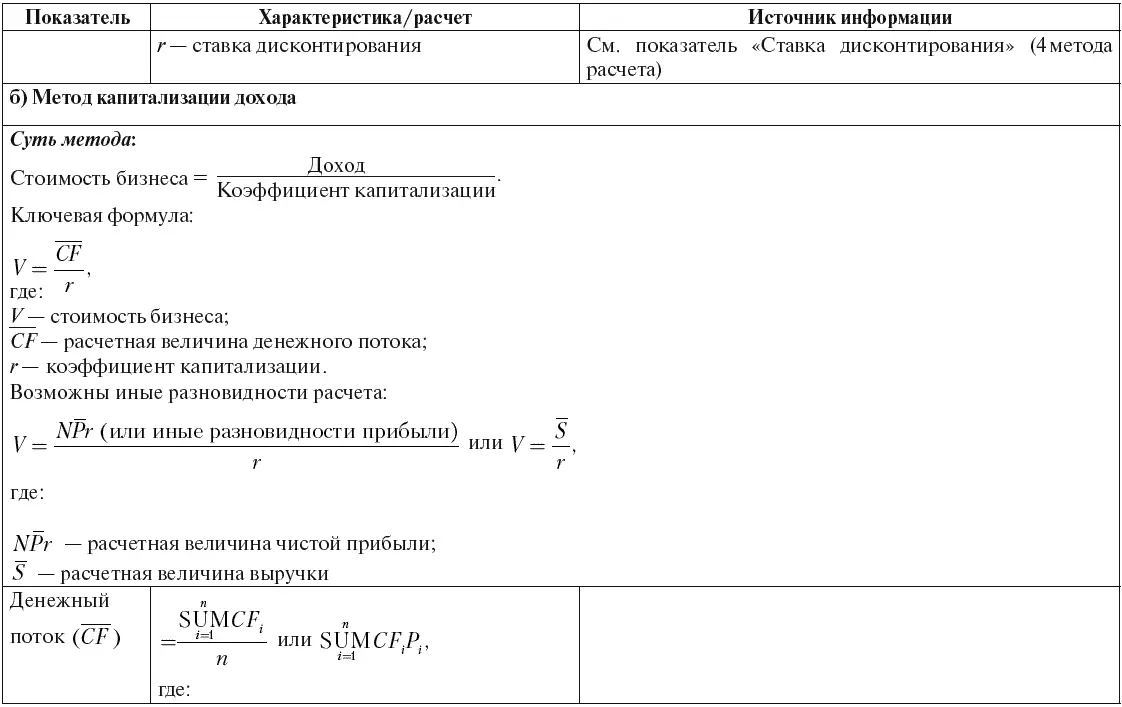

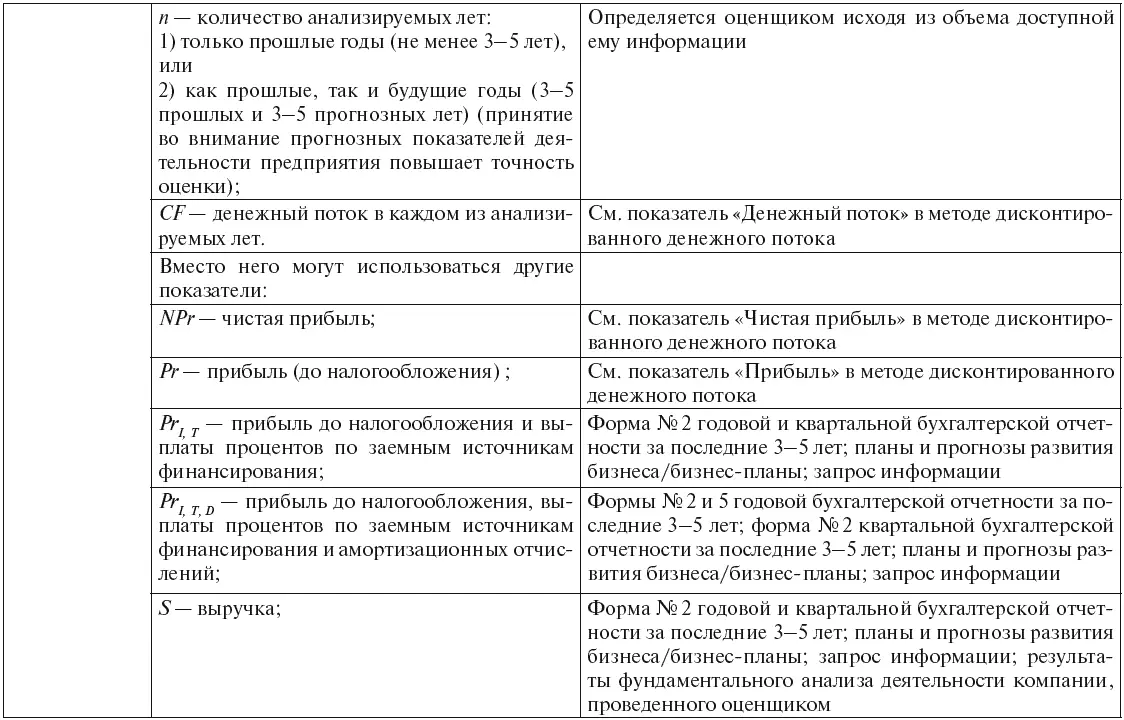

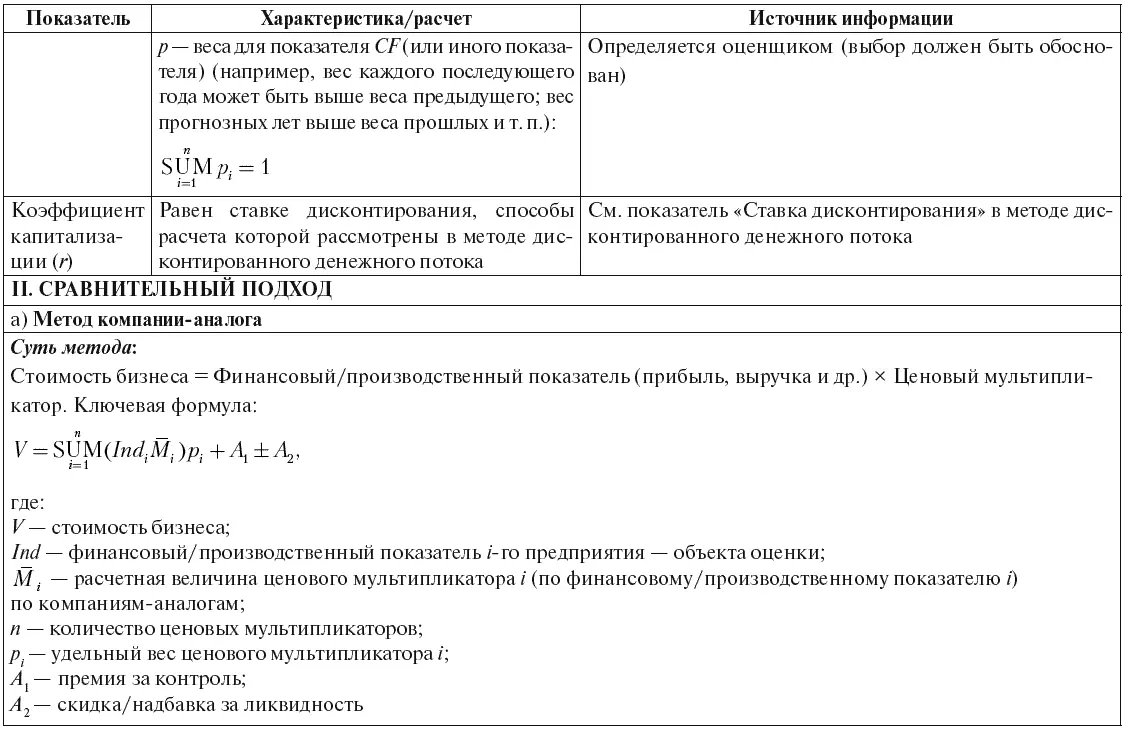

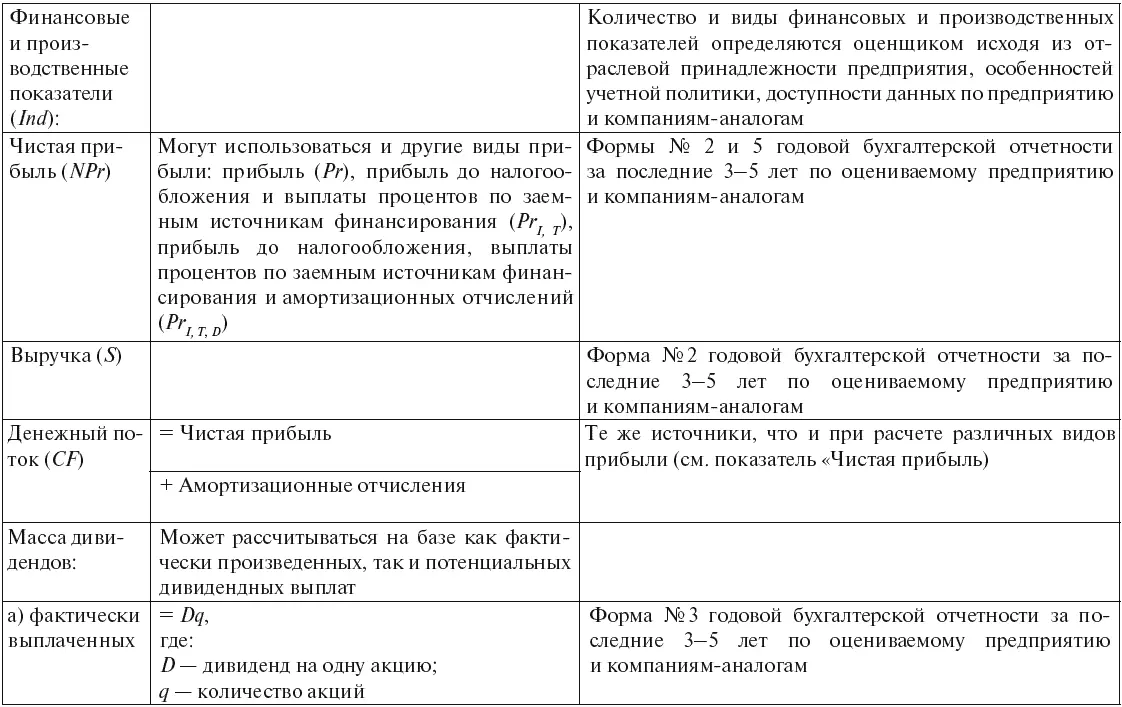

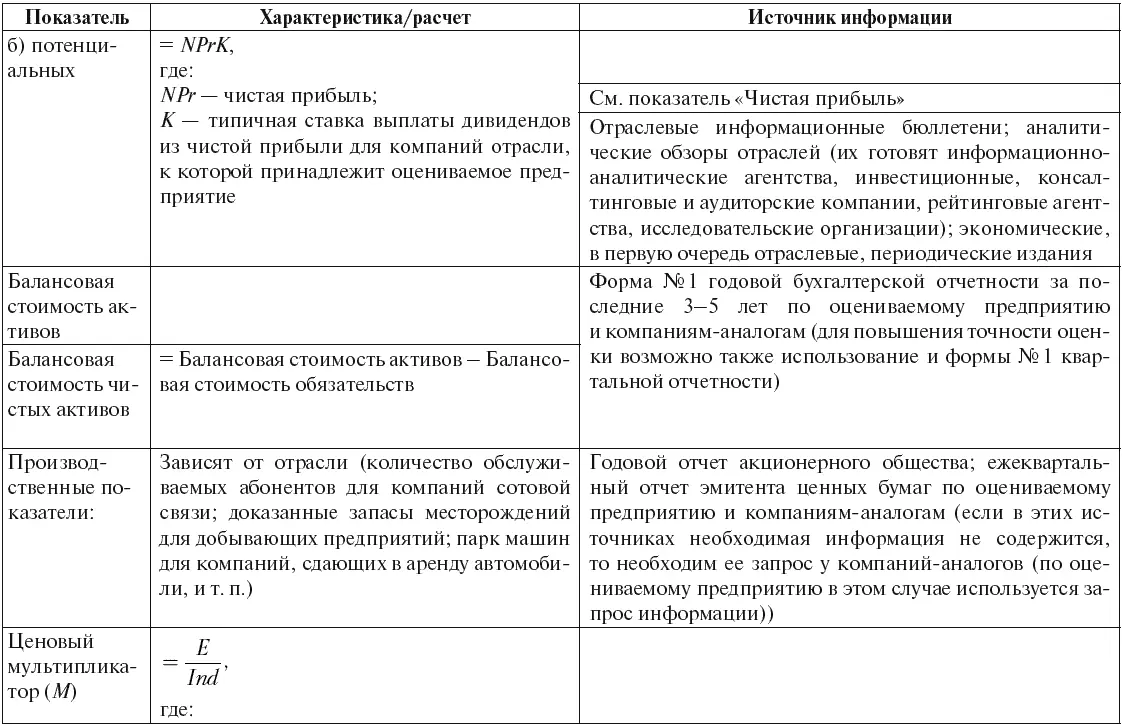

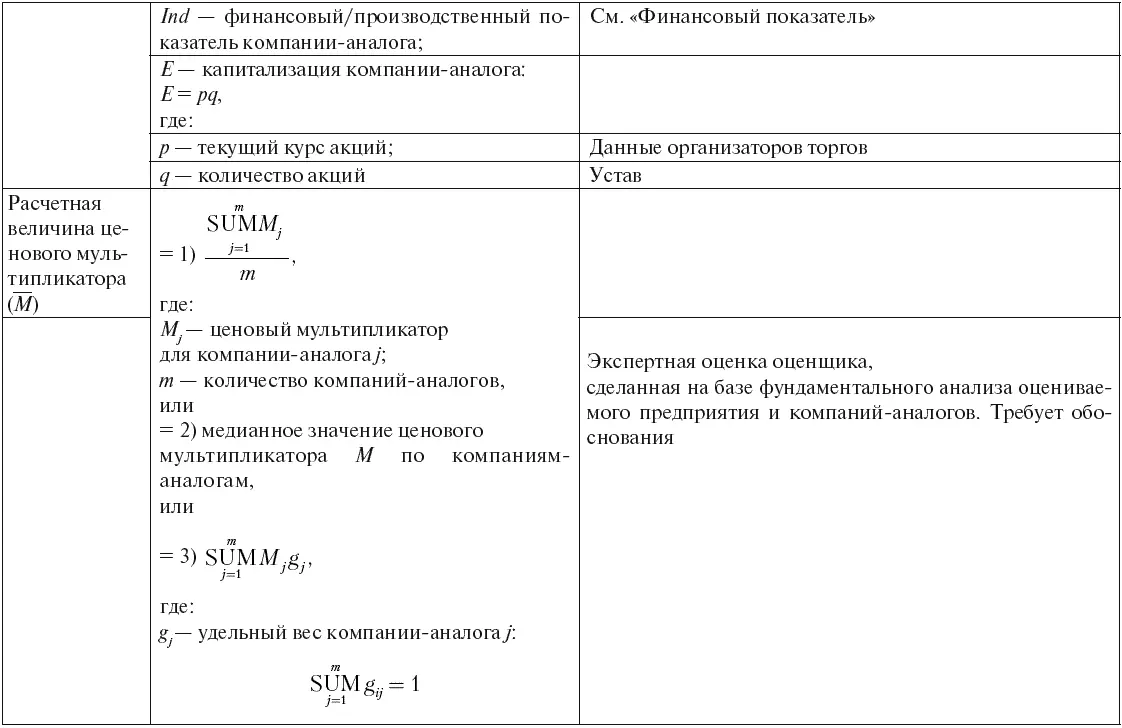

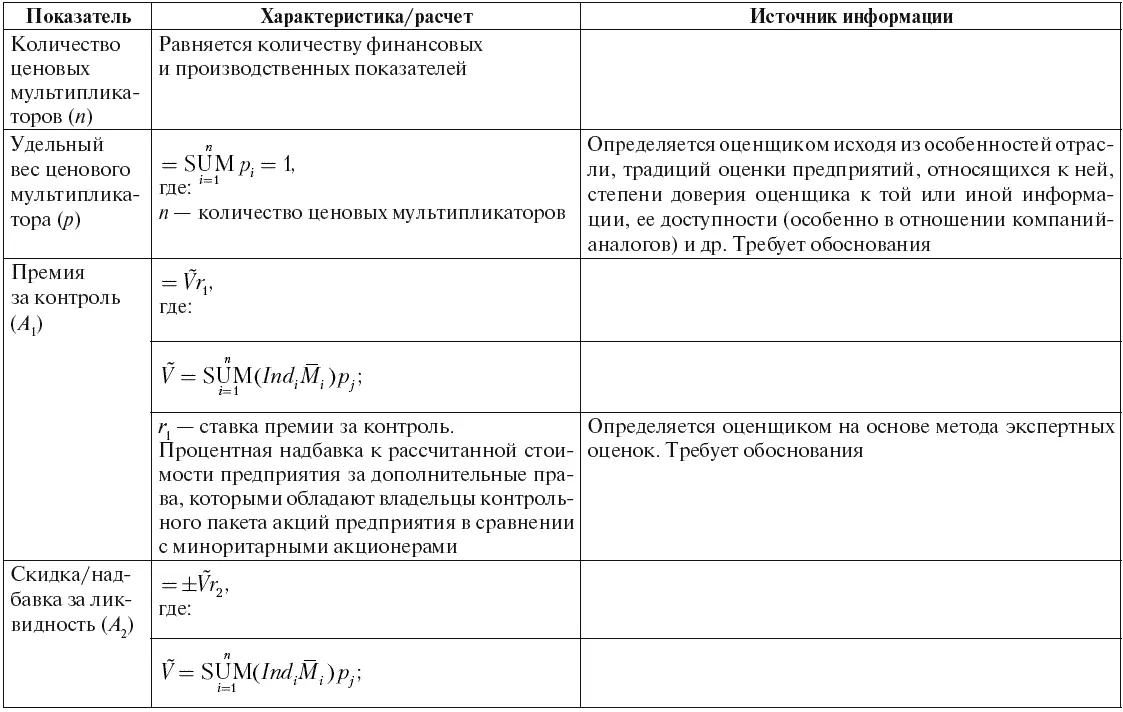

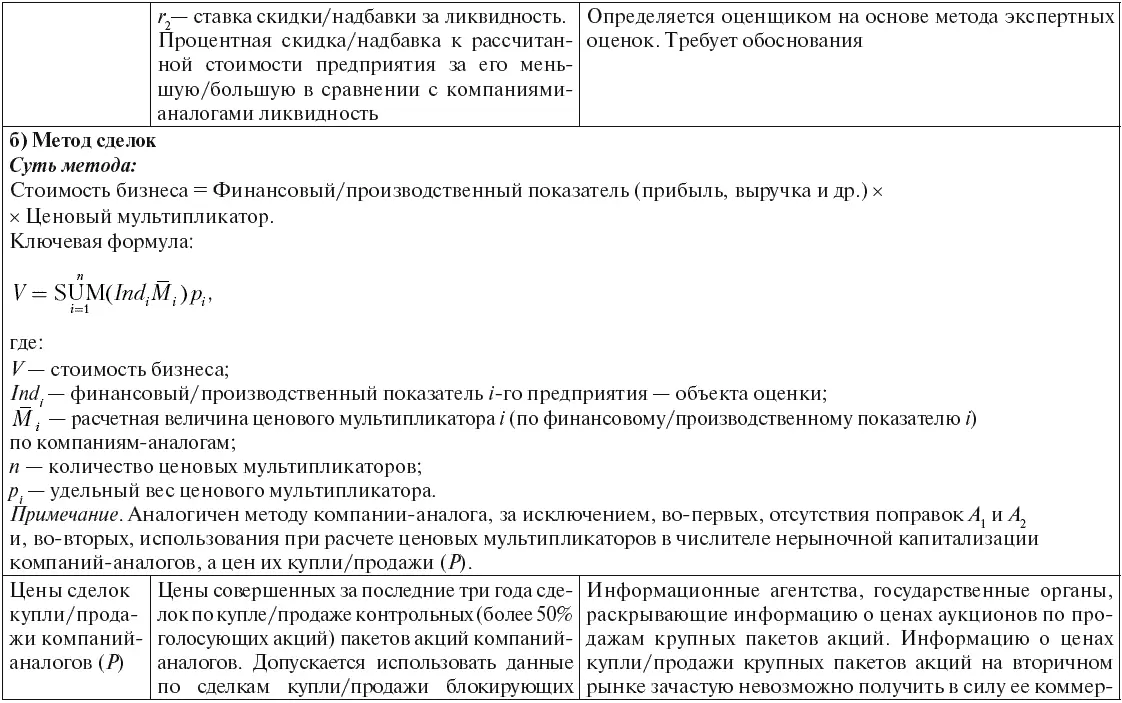

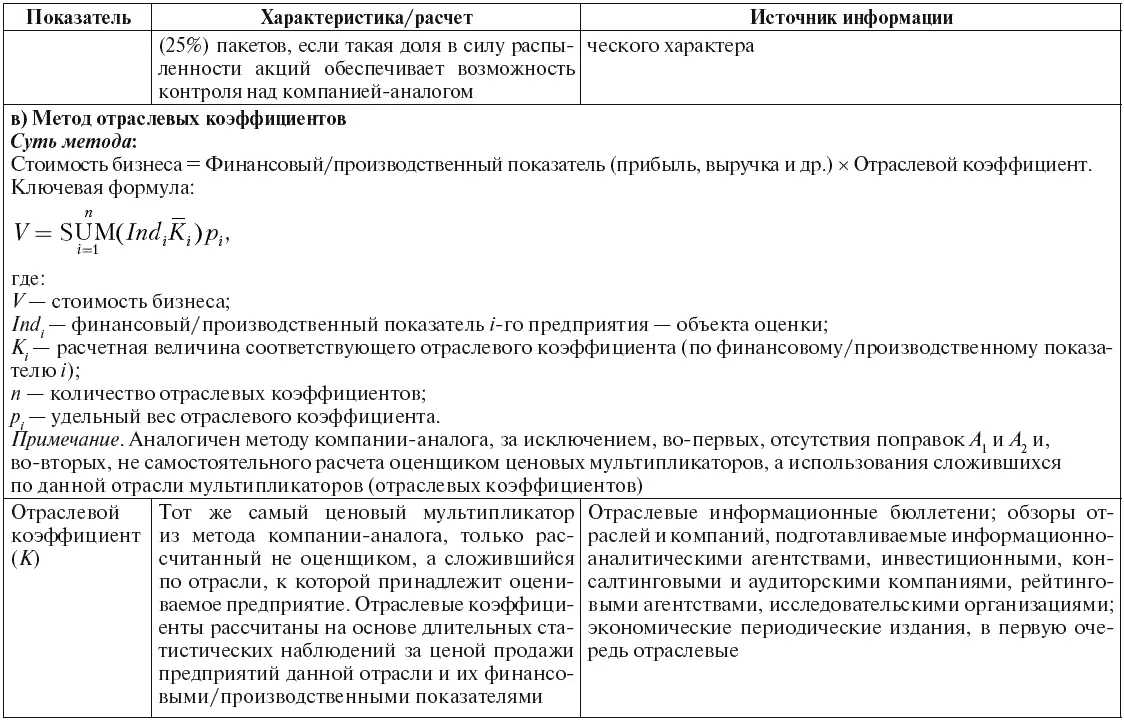

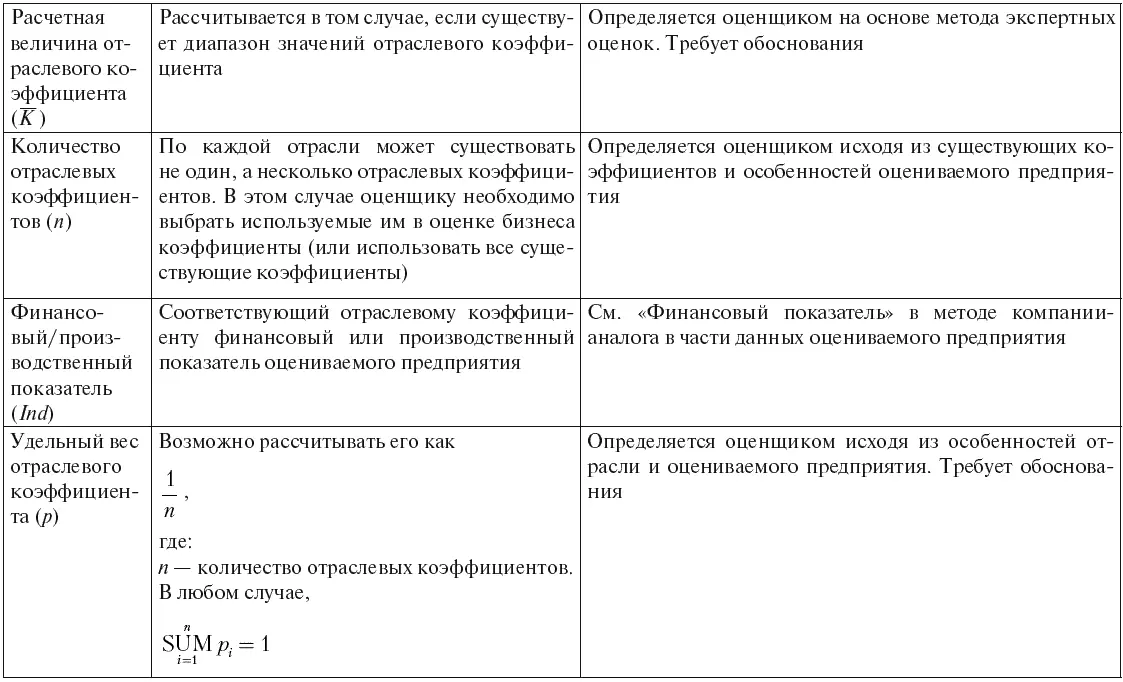

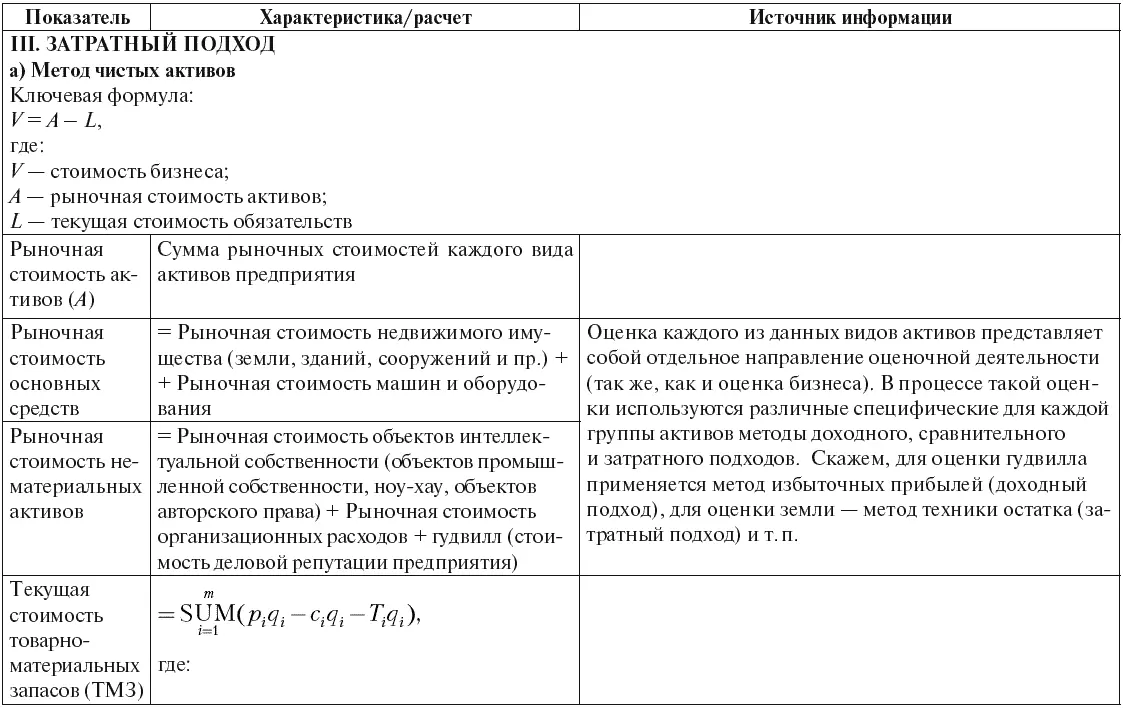

Важнейшие показатели, используемые в процессе оценки бизнеса

Источник:распоряжение Правительства Москвы от 8 сентября 2006 г. № 1766-РП

Примечания

Интервал:

Закладка:

Похожие книги на «Инновационный бизнес. Практические аспекты оценки активов»

Представляем Вашему вниманию похожие книги на «Инновационный бизнес. Практические аспекты оценки активов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инновационный бизнес. Практические аспекты оценки активов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.