Ирина Донцева - Управление развитием компании - инновации, стратегия, мотивация

Здесь есть возможность читать онлайн «Ирина Донцева - Управление развитием компании - инновации, стратегия, мотивация» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление развитием компании: инновации, стратегия, мотивация

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005075024

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление развитием компании: инновации, стратегия, мотивация: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление развитием компании: инновации, стратегия, мотивация»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление развитием компании: инновации, стратегия, мотивация — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление развитием компании: инновации, стратегия, мотивация», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

5.1 Количественная оценка рисков

Численное определение размеров риска и риска проекта в целом. Чаще всего критерием оценки проекта является чистый приведенный доход ( NPV ). Одна из основных проблем при расчете NPV – оценка прогнозируемых параметров проекта. Инновационные решения принимаются в условиях неопределенности и денежные потоки, используемые в расчетах также не могут быть определены точно. В результате это создает опасность того, что полученные в реальности величины денежных потоков будут отличаться в худшую сторону от прогнозных, поэтому риск инновационного проекта можно рассматривать как угрозу или опасность получения меньшего значения NPV по сравнению с ожидаемым.

Анализируя риски проекта, используют 2 основных подхода:

• корректировка на фактор риска прогнозных денежных потоков и их дисконтирование по ставке, не учитывающей премию за риск;

• вероятностный подход, при котором прогнозные денежные потоки корректируются с использованием компьютерного имитационного моделирования.

Наиболее часто используемая схема имитационного моделирования состоит из следующих этапов:

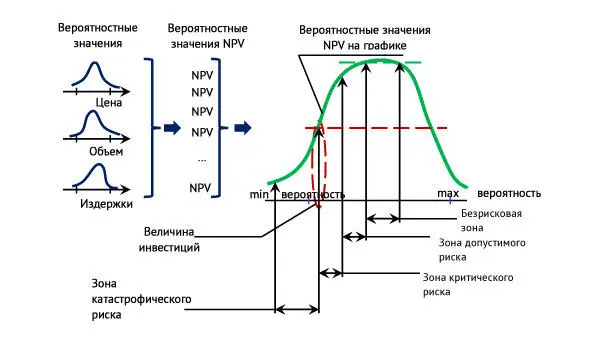

1. Выясняется, с чем может быть связан риск и каковы возможные варианты изменения этих факторов (наиболее вероятные верхние и нижние значения).

2. Для каждого ключевого фактора строятся кривые неопределенности на основании информации предыдущих периодов, информации о деятельности аналогичных проектов либо с использованием субъективных вероятностей, основанных на суждениях экспертов. Кривые неопределенностей отражают вероятности достижения тем или иным фактором всех возможных значений.

3. Моделируются события выбором одной из величин кривой неопределенности для каждого фактора в соответствии с заданными вероятностями.

4. Вычисляется значение NPV , соответствующего выбранным условиям факторам.

5. Процесс отбора величин факторов и подсчета величин NPV многократно повторяется и заполняет все величины NPV.

6. Строится кривая риска для данного проекта, отражающая вероятности достижения всех возможных величин NPV проекта.

Рисунок 2. Кривая значений NPV проекта

При оценке риска вероятностными категориями он характеризуется и измеряется как вероятность возникновения определенного уровня потерь. Для каждого значения величины уровня потерь устанавливается соответствующая вероятность.

Зоны риска в зависимости от величины потерь определяются:

• область потерь, в которой потери не ожидаются – безрисковая зона, ей соответствуют нулевые и отрицательные потери, т.е. превышение ожидаемого результата;

• зона допустимого риска область ожидаемых значений NPV , в которой потери имеют место, но меньше ожидаемого дохода, сохраняется экономическая целесообразность;

• зона критического риска – область, в которой потери превышают величину ожидаемого дохода и в максимуме могут привести к потере всех вложенных в проект средств;

• зона катастрофического риска – область, в которой потери превышают критичный уровень и в максимуме могут достичь величины, равной имущественному состоянию предприятия.

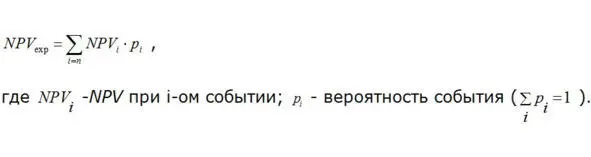

Как и для других оценок эффективности с учетом количественных оценок неопределенностей при вероятностном подходе определяется значение NPV exp:

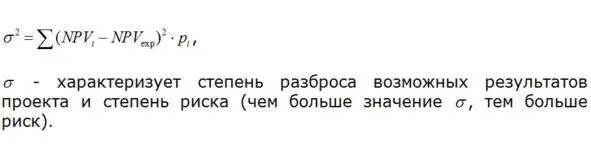

Так как для учета риска применяется вероятностный подход, в качестве инструментов оценки риска могут выступать дисперсия, отклонения, вариации. Подобные категории эффективны, если требуется сравнить меру риска нескольких проектов.

В случае, когда ожидаемое значение и стандартное отклонение по сравниваемым проекта имеют существенные различия. Для оценки рискованности удобно использовать относительным показателем вариации:

Данная характеристика показывает размер риска на единицу дохода. Чем ниже, тем меньше размер относительного риска.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление развитием компании: инновации, стратегия, мотивация»

Представляем Вашему вниманию похожие книги на «Управление развитием компании: инновации, стратегия, мотивация» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление развитием компании: инновации, стратегия, мотивация» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.