Ирина Донцева - Управление развитием компании - инновации, стратегия, мотивация

Здесь есть возможность читать онлайн «Ирина Донцева - Управление развитием компании - инновации, стратегия, мотивация» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление развитием компании: инновации, стратегия, мотивация

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005075024

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление развитием компании: инновации, стратегия, мотивация: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление развитием компании: инновации, стратегия, мотивация»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление развитием компании: инновации, стратегия, мотивация — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление развитием компании: инновации, стратегия, мотивация», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

III. ВЕНЧУРНЫЙ БИЗНЕС

Венчурные фирмы – небольшие предприятия, создаваемые с целью апробации, доработки и доведение до промышленной реализации рисковых инноваций.

Венчурные фирмы создаются в следующих формах:

• самостоятельные венчурные фирмы;

• фирмы, находящиеся внутри крупных предприятий (внутренние венчуры);

• дочерние предприятия более крупных организаций.

Решение о создании внутреннего венчура принимается руководством, которое полностью контролирует проект, внутренние венчуры представляют собой небольшие подразделения, организуемые для разработки новых типов наукоемкой продукции и наделяемые значительной автономией в рамках крупной корпорации.

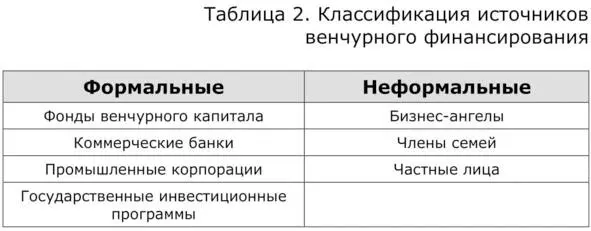

Характеристика венчурного капитала:

• инвестирование нововведений;

• вложение ценных бумаг, материального обеспечения без гарантий;

• долевое участие в уставном капитале;

• финансирование высокорисковых проектов;

• вложение в высокорисковые проекты;

• большой срок окупаемости (5—10 лет);

• активное участие инвестора в управлении фирмой;

• гибкость управления.

Финансирование может принимать следующие формы:

• участие в уставном капитале;

• предоставление кредита с конвертацией в акции.

IV. ИННОВАЦИОННЫЕ РИСКИ

Риск используется для выражения неопределенности будущего, то есть того, что реальные события окажутся менее благоприятными, чем ожидалось. Неопределенность понимается как неполнота и неточность информации. Неполнота относится к объему информации, позволяющему выяснить истинные значения характеристик, а неточность понимается как расхождение между истинными и получаемыми в ходе наблюдения данными.

Неопределенность означает не отсутствие информации, а указывает на ее специфический вид, не сводящийся к указанию конкретных численных значений характеристик. Риск является следствием неопределенности и понимается как возможность убытка или ущерба, вероятность или угроза потери предприятием части своих ресурсов, опасность недополучения доходов или появление дополнительных расходов в результате осуществления запланированной деятельности.

Содержание риска составляет отклонение фактически установленных данных от устойчивого среднего типичного уровня.

К объективным факторам, увеличивающим риски современных проектов относятся:

• производство очень сложной продукции;

• сокращение периода времени от формирования идеи до ее реализации;

• возрастающие требования потребителей;

• глобализация рынка.

Под анализом риска понимают методы, которые позволяют получить максимально возможное представление о рисках, влияющих на результат рассматриваемого проекта.

Логическая последовательность анализа риска включает три основных этапа:

1) идентификация риска;

2) оценка риска;

3) выбор метода по снижению риска.

Классификация рисков:

• системные – характеризуются для всех проектов и определяются состоянием рынка в целом, возможными неблагоприятными изменения макроэкономического характера.

• несистемные – коммерческие, производственные:

коммерческие риски являются отражением недополучения доходов, связанным с колебаниями доходов в зависимости от поведения потребителей;

• производственные риски отражают способность предприятия производить товары и услуги;

• внешние риски: политические, социально-экономические, экологические, научно-технические;

• внутренние риски: производственная деятельность, воспроизводственная деятельность, сфера обращение, сфера управления.

Риски также делятся по стадиям проекта: риски подготовительного периода, риски производства, риски сбыта.

V. ОЦЕНКА РИСКОВ

Наиболее распространенными методами принятия неопределенностей и рисков являются:

• установление более жестких требований к финансовым результатам проекта (анализ устойчивости проекта);

• метод рассмотрения различных сценариев развития проекта (пессимистический, оптимистический, наиболее возможный);

• метод «теории игр»;

• метод экспертных оценок;

• оценка ожидаемых результатов проекта с учетом количественных характеристик неопределенностей.

Укрупненные методы оценки рисков можно разделить на количественные и качественные.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление развитием компании: инновации, стратегия, мотивация»

Представляем Вашему вниманию похожие книги на «Управление развитием компании: инновации, стратегия, мотивация» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление развитием компании: инновации, стратегия, мотивация» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.