Алексей Кирюхин - Финансовое наследие. Накапливать. Инвестировать. Сохранять

Здесь есть возможность читать онлайн «Алексей Кирюхин - Финансовое наследие. Накапливать. Инвестировать. Сохранять» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовое наследие. Накапливать. Инвестировать. Сохранять

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005142801

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовое наследие. Накапливать. Инвестировать. Сохранять: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовое наследие. Накапливать. Инвестировать. Сохранять»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовое наследие. Накапливать. Инвестировать. Сохранять — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовое наследие. Накапливать. Инвестировать. Сохранять», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

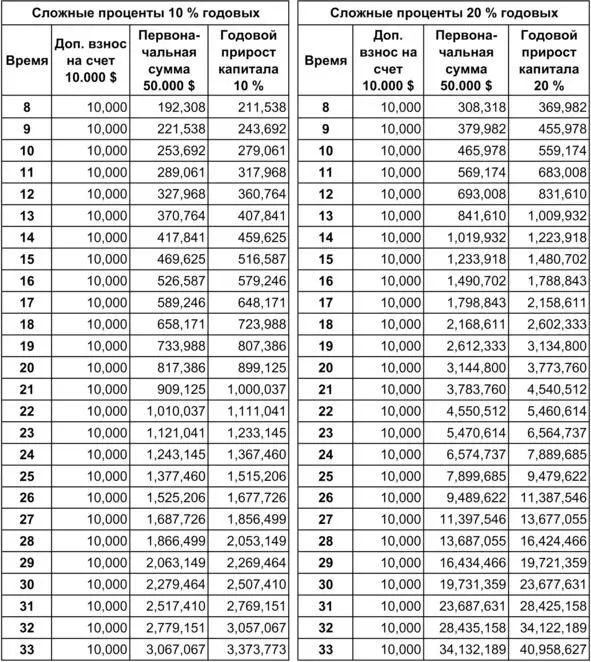

Допустим, у вас имеется 100.000 $ первоначальных накоплений. Вы решили вложить их в два управленческих фонда, распределив поровну свой капитал: 50 тысяч в фонд «А» и 50 тысяч в фонд «В». При заключении договора вы указали, что вся прибыль будет реинвестироваться обратно на ваши счета. Вы твердо решили, что эти деньги пойдут вам на пенсию или достанутся вашим детям. И самое главное – что ближайшие 33 года вы не тронете свои вложения, а позволите им прирастать как снежный ком из года в год. Все это время вы жили на свою зарплату и отдельные дополнительные доходы, которыми оплачивали свою жизнь.

Как думаете, что станет с вашими двумя счетами, если один фонд стабильно приносит 10% годовых, а второй находится под более профессиональным управлением (которому, к тому же, благоволит удача) и дает феноменальные 20% годовых (почитайте мировую статистику фондов, 20% – это много).

Для укрепления своего финансового положения вы приняли решение каждый год пополнять свои счета в этих фондах на 10.000 $. Вы последовательны, целеустремлённы и идете к своей цели, поэтому ежегодно 10 января вы соблюдали правила и вносили нужную сумму. Все остальные доходы вы тратили без остатка на себя и свою жизнь. Давайте посмотрим теперь на силу сложных процентов в связке с высокими годовыми процентами на вложенные инвестиции.

Сравним результаты инвестиций в два фонда.

Слева – фонд, который приносил вам 10% годовых на протяжении 33 лет.

Справа – фонд, который приносил вам 20% годовых на протяжении 33 лет.

В обоих случаях вы стали обладателем более 1 млн $. Вау, и это всего лишь с 50.000 $ первоначальных вложений и ежегодным пополнением счёта на 10.000 $!

Но разница результатов между первым и вторым фондом просто поражает, не правда ли? Уверен, многие в это не поверили и принялись пересчитывать цифры. Что ж, могу подождать, пока вы закончите проверку. Сошлось? Можем продолжать? Отлично!

Примечание: полученный результат не учитывает налоги на прибыль и услуги брокера.

Думаю, теперь вы понимаете силу сложных процентов и то, что стать очередным миллионером – не такая уж и невозможная задача для обычного человека. Рецепт очень прост – необходима дисциплина, начальный капитал и желание сделать свою жизнь лучше. А если к этому всему вы ещё инвестируете в компании, которые регулярно выплачивают дивиденды, то будет вам манна небесная.

Рассмотрим, как сложный процент работает в случае с дивидендами. Предположим, вы купили акции на сумму 100.000 $ с постоянной дивидендной доходностью 5% в год (однако есть компании, которые выплачивают и 7-8-9-10%) и постоянно реинвестируете проценты (т.е. на всю сумму полученных дивидендов докупаете новые акции). Через 10 лет заработок с одних только дивидендов будет равен 63.000 $. К концу 20-го года доход достигнет 165.000 $. В случае удержания акций в течение 30 лет дивидендная прибыль вырастет до 332.000 $, что составляет 332% от начальных вложений. Если вы решите каждый год снимать выплачиваемую прибыль от дивидендов, то сложные проценты превратятся в простые, а доход за 30 лет составит 150%. Что в 2,2 раза ниже, чем при условии полного реинвестирования всех доходов.

В конце книги я приведу таблицу с перечнем компаний, выплачивающих самые высокие дивиденды (5%-20%) на период начала второго квартала 2020 года. Руководствуясь данной таблицей, вы сможете отследить, какое количество компаний выплачивало высокие дивиденды владельцам их акций.

Почему в примере я привел сумму в 100.000 $ и временной горизонт 33 года?

Начнем с цифры 33.

Я исходил из того, что средний возраст человека, который начинает всерьез задумываться о своём будущем, пенсии, благосостоянии своих детей, граничит между 30 и 35 годами. Если вам сейчас 33 года, то ещё через 33 года вы только выйдете на пенсию, и накопленная выше сумма будет отличным подспорьем для того, чтобы прожить ещё как минимум 33 года.

Почему 100.000 $?

Если вам за 30 и вы не скопили данной суммы, то вам точно пора менять своё отношение к деньгам. Эта величина является средним показателем для образованных людей, которые финансово грамотны.

Допустим, у вас нет данной суммы, и к тому же вам сейчас совсем не 33. Вы ещё молоды, но уже дальновидны.

Давайте решим другую задачу при помощи сложных процентов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовое наследие. Накапливать. Инвестировать. Сохранять»

Представляем Вашему вниманию похожие книги на «Финансовое наследие. Накапливать. Инвестировать. Сохранять» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Алексей Ковальчук - Наследие [СИ]](/books/418908/aleksej-kovalchuk-nasledie-si-thumb.webp)

Обсуждение, отзывы о книге «Финансовое наследие. Накапливать. Инвестировать. Сохранять» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.