Евгений Сергеев - Бюджетирование и финансовое моделирование

Здесь есть возможность читать онлайн «Евгений Сергеев - Бюджетирование и финансовое моделирование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и финансовое моделирование

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005045119

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и финансовое моделирование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и финансовое моделирование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бюджетирование и финансовое моделирование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и финансовое моделирование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Следующий немаловажный фактор планирования продаж – это формирование плановой цены на продукцию. В данном случае опять можно использовать данные анализа изменения цены за последние 2—3 года. При этом стоит учитывать прогнозы по инфляции. Также в рамках планирования цен на продукцию формируются различные системы скидок (от объема продаж, способа расчета и т.д.).

Как уже отмечалось выше, владельцем бюджета продаж является отдел продаж. Все планы продаж продукции закрепляются за конкретным менеджером по продажам.

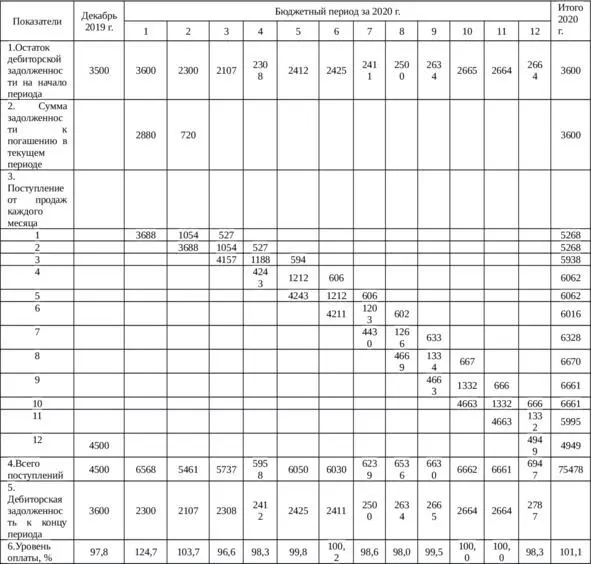

Бюджет поступления денежных средств от реализации продукции

После формирования бюджета продаж составляется график поступления денежных средств от реализации продукции. В рамках этой процедуры задаются коэффициенты инкассации, которые показывают поступление денежных средств с учетом времени.

В примере коэффициенты инкассации составляют 0,7, 0,2 и 0,1. Иными словами, при продаже в январе на 5268 тыс. руб. распределение притоков денежных средств будет следующим: январь – 3688 тыс.руб. (0,7×5268), февраль – 1054 тыс. руб. (0,2×5 268), март – 527 тыс. руб. (0,2×5268). Концептуальная схема бюджета поступления денежных средств от реализации продукции представлена в таблице 3.2.

Таблица 3.2. Бюджет поступления денежных средств от реализации продукции

Первая строка представленного бюджета – это остаток дебиторской задолженности на начало периода. Величина равна остатку дебиторской задолженности на конец предыдущего периода.

Во второй строке представлена информация о погашении дебиторской задолженности в текущем периоде за 2019 г. (2880 +720 = 3660).

В третьей строке и ниже информация о поступлении денежных средств с учетом инкассации.

Четвертая строка – это сумма поступлений за месяц. Например, в третьем месяце она будет равна 5737 тыс.руб. (527 +1054 +4157).

Пятая строка – дебиторская задолженность к концу месяца (ДЗКП). Она определяется по формуле ДЗКП = ДЗНП + П-О, где ДЗНП – дебиторская задолженность на начало месяце, П – объем продаж в текущем месяце, О – поступление денежных средств в текущем месяце. Например, в третьем месяце дебиторская задолженность на конец периода равна 2308 тыс. руб. (2107 +5938—5737).

Шестая строка – уровень оплаты. Определяется как отношение объема поступивших денежных средств к выручке. Если уровень оплаты выше 100%, то объем поступлений денежных средств выше выручки.

За весь год уровень оплаты составит 101,1%. Следовательно, объем поступлений денежных средств больше выручки, что отразится на снижении дебиторской задолженности с 3600 до 2787 тыс. руб.

Держателем бюджета поступления денежных средств от реализации продукции являются менеджеры по продажам. У каждого менеджера должен быть свой бюджет продаж и бюджет движения денежных средств, которые интегрируются в общую модель.

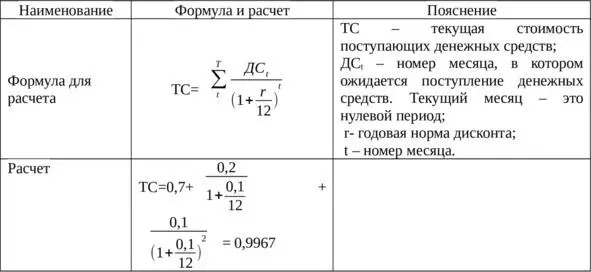

Часто менеджерам по продажам приходится решать прикладные задачи, связанные со способом оплаты. В нашем примере 70% поставленной продукции оплачивается сразу, 20% – на следующий месяц, 10% – через на второй месяц. Покупатель может оплатить сразу всю сумму, но запросить определенную скидку, например, 2%. В таком случае текущая стоимость полученных средств на один рубль составит 0,98 руб. Её нужно сравнить с текущей стоимостью потока денежных средств с учетом рассрочки, что оценивается на основе метода дисконтирования. Расчет текущей стоимости денежных средств с учетом рассрочки и стоимости заемных средств в размере 10% представлен в таблице 3.3.

Таблица 3.3. Расчет текущей стоимости потока денежных средств

Итак, чистая текущая стоимость денежных потоков на один рубль при рассрочке составит 0,9967, что больше, чем 0,98 руб. Следовательно, 2% – это слишком большая скидка при оплате продукции сразу. А система расчетов с учетом указанных коэффициентов инкассации имеет тот же экономический смысл, что и 0,33% скидки при стоимости заемного капитала в 10%.

На каждом предприятии реализуется собственная политика управления дебиторской задолженностью. Это связано с тем, что дебиторская задолженность отвлекает значительные финансовые ресурсы.

Источником финансирования дебиторской задолженности является чистая прибыль, краткосрочные и долгосрочные займы, кредиторская задолженность. Если прирост дебиторской задолженности превышает чистую прибыль, то на предприятии может возникнуть дефицит ликвидности, который финансируется заемными источниками.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и финансовое моделирование»

Представляем Вашему вниманию похожие книги на «Бюджетирование и финансовое моделирование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и финансовое моделирование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.