Евгений Сергеев - Бюджетирование и финансовое моделирование

Здесь есть возможность читать онлайн «Евгений Сергеев - Бюджетирование и финансовое моделирование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и финансовое моделирование

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005045119

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и финансовое моделирование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и финансовое моделирование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бюджетирование и финансовое моделирование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и финансовое моделирование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Бюджетирование является информационной базой для принятия управленческих решений. Так на этапе планирования могут быть разработаны мероприятия по повышению эффективности отдельных бизнес-процессов. Также периодически проводится план-фактный анализ, по результатам которого также принимаются различные решения.

Кроме того, бюджетирование – это эффективный инструмент владельческого контроля бизнеса. Когда предприятие небольшое и управляется собственником, контроль за бизнесом со стороны владельца бизнеса прямой. Он непосредственно руководит основными процессами. Роль системы бюджетирования, как инструмента владельческого контроля, на этом этапе минимальная.

Если бизнес развивается, то количество работников, в том числе управленцев, увеличивается. Бизнес-процессы множатся и усложняются. На некотором этапе собственник начинает осознавать, что он постепенно теряет контроль над бизнесом. Для решения этой проблемы внедряется система бюджетирования, которая отражает все процессы, происходящие на предприятии.

Система бюджетирования, как инструмента владельческого контроля, особенно актуальна для бизнеса, который состоит из множества отдельных предприятий. В этом случае без бюджетирования контроль над действиями управленцев может быть абсолютно потерян, и постепенно бизнес станет разваливаться.

Итак, бюджетирование – это далеко не только составление бюджетов. Кратко можно резюмировать, что бюджетирование – это процесс формирования и исполнения бюджетов, направленный на повышение эффективности работы предприятии при обеспечении требуемого уровня владельческого контроля.

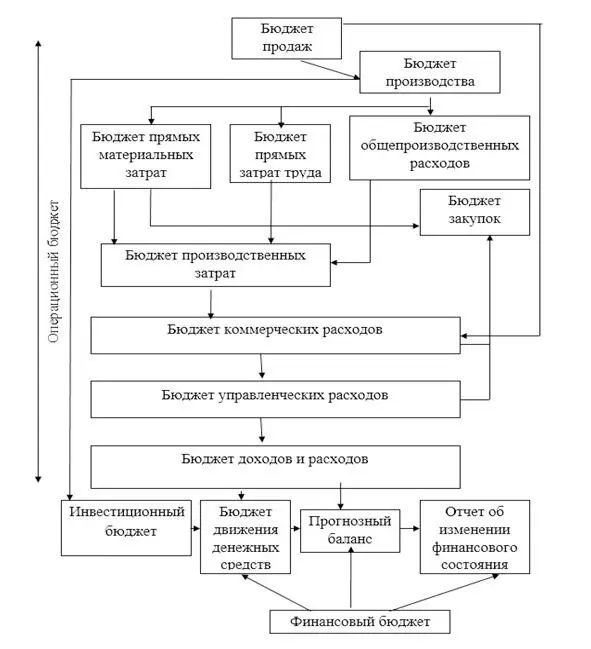

Концептуальная схема бюджетирования на предприятии представлена на рисунке 2.1.

Рис. 2.1. Концептуальная схема бюджетирования

На рисунке отображена совокупность бюджетов, взаимосвязанных между собой. Так, например, бюджет производства составляется на основании бюджета продаж. Бюджет производства является источником информации для формирования бюджета прямых материальных затрат, бюджета прямых затрат труда, бюджета общепроизводственных расходов.

На первом этапе бюджетирования составляется бюджет продаж в натуральном и стоимостном измерении. План по продажам, как правило, составляется отделом продаж. Изменение цен по прогнозу учитывает ожидаемый уровень инфляции на рынках, на которых работает предприятие.

Показателями бюджета продаж являются объем продаж в натуральном выражении, цена каждой единицы продукции и объем продаж в стоимостном выражении. При этом бюджет продаж составляется не только по продуктам, но и по каналам сбыта и регионам. Это позволяет выявлять факторы, повлиявшие на общий уровень продаж.

Очень удобно в бюджет продаж добавлять целевые показатели. Например, плановый объем продаж на одного работника отдела продаж.

На втором этапе бюджетирования составляется бюджет производства в натуральном выражении. Выпуск продукции (ВП) в каждом периоде определяется из балансового уравнения ВП = ОК + РП-ОН, где ОК – остаток продукции на конец периода, РП – объем реализованной продукции, ОН – остатки продукции на начало периода.

Остаток готовой продукции в натуральном измерении на начало периода определяется по данным бухгалтерского учета, объем реализованной продукции – из бюджета продаж, остаток готовой продукции на конец периода нормируется с учетом объемов планового уровня продаж.

Как уже отмечалось выше, бюджет производства является основой для разработки бюджета прямых материальных затрат, бюджета прямых затрат труда, бюджета общепроизводственных расходов.

Бюджет прямых материальных затрат планируется с учетом ассортимента выпускаемой продукции и удельных потребностей материалов по видам. Для формирования данного бюджета на предприятиях должна быть разработана нормативная база по затратам.

На основании бюджета прямых материальных затрат формируется бюджет закупок. Объем закупок определяется с учетом остатков материалов на начало и конец периода, а также текущей их потребности.

Бюджет прямых затрат составляется с учетом трудоемкости программы выпуска и расценок по оплате труда. На некоторых предприятиях совместно с указанным бюджетом формируется бюджет страховых взносов по оплате труда производственных рабочих. Такой подход позволяет эффективно распределять затраты по видам выпускаемой продукции.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и финансовое моделирование»

Представляем Вашему вниманию похожие книги на «Бюджетирование и финансовое моделирование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и финансовое моделирование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.