Татьяна Рогуленко - Управление инновационным развитием высокотехнологичных корпораций России

Здесь есть возможность читать онлайн «Татьяна Рогуленко - Управление инновационным развитием высокотехнологичных корпораций России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление инновационным развитием высокотехнологичных корпораций России

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0239-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление инновационным развитием высокотехнологичных корпораций России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление инновационным развитием высокотехнологичных корпораций России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для научных работников, преподавателей вузов, аспирантов, студентов экономических специальностей, а также специалистов практиков в области стратегического и инновационного менеджмента.

Управление инновационным развитием высокотехнологичных корпораций России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление инновационным развитием высокотехнологичных корпораций России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Рис. 1.1.1. Состав и содержание базовых целевых функций системы инновационных преобразований факторов воспроизводства

(составлено автором)

В силу высказанных выше доводов, мы считаем возможным использовать термин «достижения научно-технической деятельности», так как в определенных ситуациях данное понятие «ближе» к российской ментальности и отражает накопленный опыт советского периода. По нашему мнению, необходимо разделять понятия «инновации как процесс» и «как достижения (результат) научно-технической деятельности». Инновациями следует трактовать как двуединую суть преобразований уровня научно-технического состояния факторов расширенного воспроизводства. С одной стороны, это – процесс, в результате которого научные идеи, разработки или технические изобретения доводится до стадии практического внедрения. С другой стороны, это – результат научно-технической деятельности (достижение в качественной и количественной формах), распространенный экономической среде, а в долгосрочной перспективе оцениваемый как источник социально-экономического развития экономического субъекта и прироста добавленной стоимости.

Отличительной особенностью инноваций является наличие, разумеется, в случае успешности инновационного проекта, мультипликативного эффекта: прирост добавленной стоимости, прибыли от продаж, снижение издержек базовых и вспомогательных бизнес-процессов, а впоследствии – повышение потребительского спроса, повышение внимания со стороны потенциальных инвесторов, укрепление конкурентных преимуществ и удовлетворение финансовых интересов акционеров и менеджеров компании.

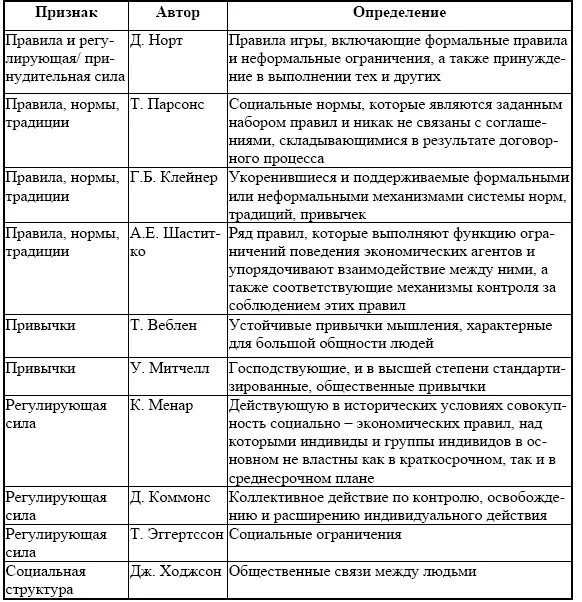

Успешность перехода российской экономики, её секторов и отдельных экономических субъектов, при прочих равных условиях, определяется зрелостью институциональной среды. Однако, как показали результаты проведенного нами исследования, и развитие данной важной сферы сопряжено со многими проблемами. Во-первых, это – проблема методологического плана, поскольку в теории этого вопроса существует множество научных концепций, характеризующих суть понятий «институт» и «институции». Не всё обстоит благополучно и в отношении методико-правовой основы организации и функционирования регулятивных институтов на уровне субъектов «власти» и «бизнеса». В данной связи позитивным шагом можно считать принятие Кодекса корпоративного поведения, который отчасти систематизирует поведенческие нормы институционального характера в корпоративной сфере экономических и финансовых отношений. Тем не менее, наличие разночтений в отношении трактовок содержания понятий «институт» и «институции» не вносит ясности использования сути и назначения таких понятий в практическую плоскость.

Сложившаяся структура поведенческих стимулов и финансовых интересов, моделей поведения субъектов «власти» и бизнеса», регулятивных правил и стандартов «разошлась» с производственно-технологическими возможностями экономических субъектов, а граждане и участники инвестиционных и других финансово-экономических отношений уже не воспринимают предназначение новых институциональных структур. Такое положение обусловило необходимость анализа различных трактовок определения «институт» и «институция». Результаты такого анализа сведены в табл. 1.1.2.

Таблица 1.1.2. Определения специалистами понятия «институт»[51; 57; 92]

На наш взгляд, институция – это свод формализованных (официальных) и неформальных правил, норм, обеспечивающий взаимодействие между экономическими агентами (субъекты государственно-властных органов субъекты корпоративных структур и граждане) на правовой основе и нормах делового оборота, содержание, цели которого понятны и прогнозируемы для принятия экономическими агентами приемлемых для них управленческих решений. Каждый субъект права, создающий и легитими-низирующий этот свод формализованных (официальных) и неформальных правил, нормы, обеспечивающий взаимодействие между экономическими агентами, определяется нами как институт.

В общем представлении реализация формализованных (официальные) и неформальных правил, норм, обеспечивающих взаимодействие между экономическими агентами, можно определить в качестве системы управления. Сам термин «управление» традиционен для российской правовой и экономической практики. Можно полагать, что научно обоснованная и практически целесообразная необходимость его замены в научной и учебной литературе на иностранный термин «менеджмент» отсутствовала и отсутствует до настоящего времени. Однако, несмотря на устоявшийся деловой оборот с использованием термина «менеджмент», в тексте работы будет использоваться термин «управление» как соответствующий давним национальным традициям. В отношении трактовок этого термина в научной литературе, согласно результатам проведенного нами исследования, разночтения имеются, однако, они несущественные, что показывает информация в табл. 1.1.3.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление инновационным развитием высокотехнологичных корпораций России»

Представляем Вашему вниманию похожие книги на «Управление инновационным развитием высокотехнологичных корпораций России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление инновационным развитием высокотехнологичных корпораций России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.