Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В мае 1999 г. на пике интернет-пузыря P/E индекса S&P достиг 28. Алан Гринспен, утверждавший, что к концу 1990-х гг. на фондовом рынке США сформировался пузырь, апеллировал именно к данному показателю. В одной из речей он сказал следующее: «Между 1995 и 2000 гг. индекс S&P вырос с 15 почти до 30. Чтобы этот рост целиком и полностью объяснить изменением ожиданий будущей прибыли, нужно, чтобы будущая прибыль росла на два процентных пункта быстрее, чем в прошлом, вплоть до бесконечности» [ Greenspan 2002], а это нереалистичный сценарий.

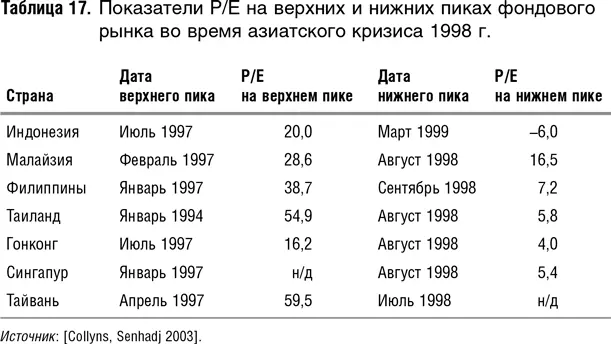

В табл. 17 приводятся значения показателя P/E на верхних пиках до азиатского кризиса 1998 г. и нижних пиках во время него для ряда азиатских стран. Как видно из таблицы, они отличаются в два – четыре раза, а в случае Индонезии в период кризиса P/E вообще становится отрицательным, а это означает, что публичные компании в целом убыточны.

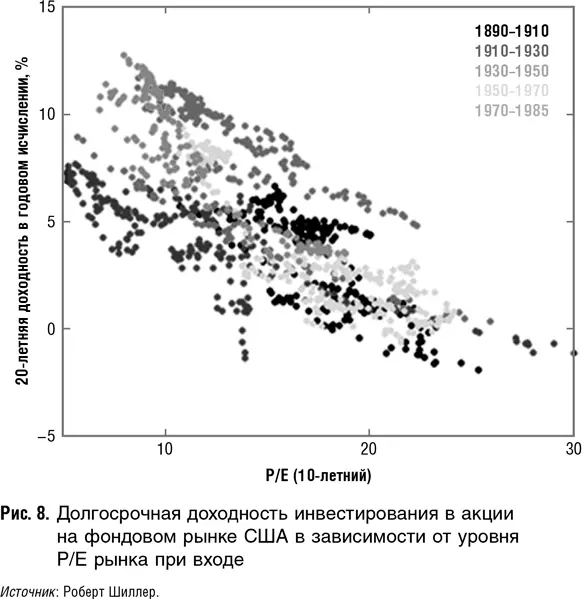

Роберт Шиллер подсчитал 20-летнюю доходность инвестирования в акции на фондовом рынке США в зависимости от уровня P/E рынка во время входа. Полученная им зависимость представлена графически на рис. 8. Как видно из рисунка, облако очерчено довольно четко и вывод такой: при входе по P/E 20 не стоит ожидать доходности выше 2–4 %; для того, чтобы получить доходность 10 %, нужно входить по P/E не выше 14, но и это гарантий не дает.

Итак, мультипликаторы P/E, Q Тобина, «дивидендная доходность» и «рыночная капитализация/ВВП» могут существенно колебаться вокруг средних, нормальных значений. Отклонения в ту или иную сторону можно интерпретировать как индикаторы недооценки/переоценки рынка в целом. В следующем разделе мы покажем, как мультипликаторы применялись для оценки степени завышенности рыночных цен в 1929 г.

10.6. Case study: оценка переоцененности фондового рынка накануне Великой депрессии в США с помощью мультипликаторов

По понятным причинам многие известные работы, исследующие переоценку фондового рынка в целом, посвящены ответу на вопрос о том, существовал ли пузырь на фондовом рынке США в 1929 г., – за процветанием 1929 г. последовало самое большое падение в истории фондового рынка США, которое для индекса Dow Jones составило 89 %. Отсюда вопрос: было ли это падение вызвано переоценкой на пике, и если да, то в какой степени, каков размер этой переоценки.

Среди прочих, для данного анализа использовался традиционный подход – расчет мультипликаторов на пике фондового рынка в 1929 г. и сравнение их с историческими средними. В частности, такие расчеты делались для P/E по рынку в целом и для отношения рыночной капитализации к ВВП. Непосредственно перед рыночным крахом в октябре 1929 г. совокупная капитализация публичных компаний США оценивается в 19 годовых прибылей. Совокупная капитализация фондового рынка примерно в 1,7 раза превышала внутренний валовой продукт США [ McGrattan, Prescott 2003, р. 2]. Для США за нормальный уровень данного показателя можно принять единицу. Среднее (медианное) значение P/E компаний, входивших в индекс Dow Jones, составляло 20,4 [ Sirkin 1975, p. 226]. Вместе с тем средний уровень P/E фондового рынка США за всю историю наблюдений и в те годы, как и сейчас, составлял около 14. На первый взгляд рынок выглядит переоцененным процентов на 40 %.

В 1920-е гг. экономика страны бурно развивалась, т. е. прибыли корпораций в 1929 г. были очень высокими по сравнению с историческими средними, что усиливает аргументацию в пользу переоценки рынка. Согласно подсчетам Рассела Напьера, средний скорректированный на цикличность P/E в 1881–1929 гг. для фондового рынка США составил 15,3, а аналогичный показатель индекса S&P вырос с 7,4 в августе 1921 г. (это был локальный нижний пик) до 31,6 в сентябре 1929 г. [ Napier 2007, р. 114]. Иными словами, с учетом цикличности цены акций на пике выглядят завышенными примерно вдвое. Относительно простой пример показывает, насколько эффективным может быть использование мультипликаторов для быстрых прикидок переоцененности рынка. В скобках заметим, что в 1932 г. показатель P/E составил всего 10,2, тогда как прибыли откатились на 50 лет назад – к уровню 1880 г.

Джеральд Сиркин решил такую задачу: используя для оценки акций простейшую формулу [78] Схожую с формулой Гордона, но для темпов роста прибыли, а не дивидендов и конечного, а не бесконечного периода времени.

, он подсчитал, какой рост в будущем оправдывает максимальные котировки. У него получилось следующее: чтобы оправдать пиковое P/E индекса Dow Jones (20,4), нужно, чтобы 8,9 %-ный рост в год сохранился в течение следующих 10 лет [ Sirkin 1975, р. 228]. Между тем экономика США демонстрировала рост такими темпами лишь в течение последних пяти лет, а этого, по мнению Сиркина, явно недостаточно для вывода о том, что такие темпы стали «постоянными» [79] В то же время в этом нет ничего невозможно, что доказал Китай. Китайская экономика росла в 1989–2016 гг. средними темпами около 9,7 % в год. Правда, параллели между США и Китаем проводить нельзя. Китайская экономика является менее рыночной, чем американская, плюс чем ниже стартовый уровень, тем легче расти.

.

Интервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.