Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

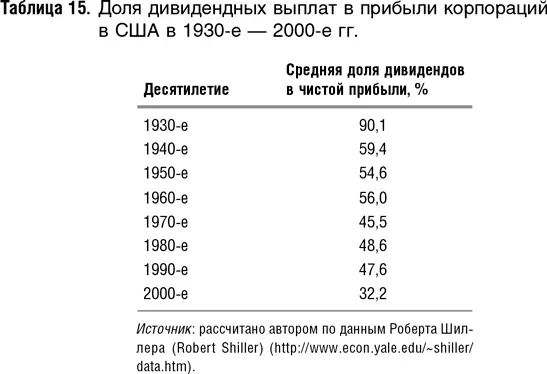

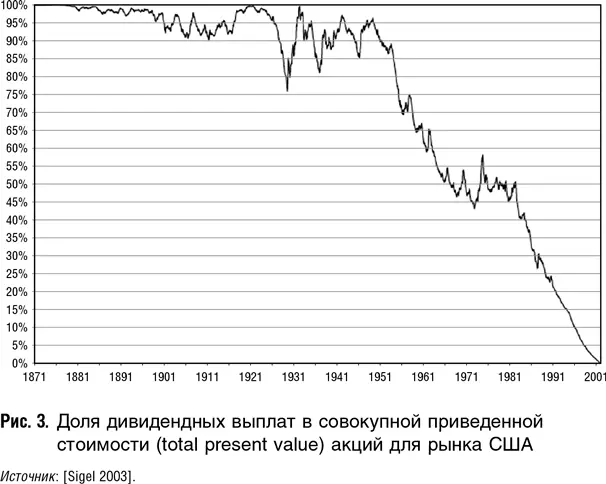

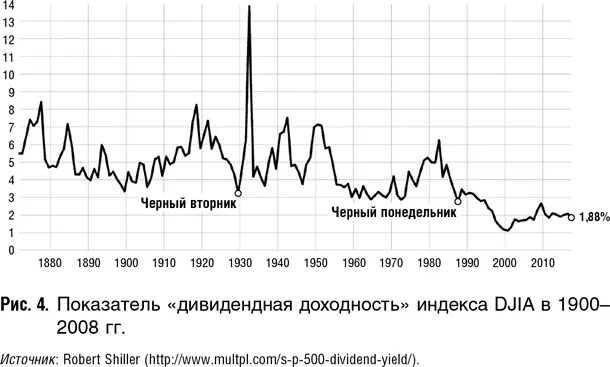

Не удивительно, что с начала 1950-х гг. мы наблюдаем резкое падение доли денежного потока, выплачиваемого в виде дивидендов, в стоимости акции (см. рис. 3). В связи с этим, наверное, можно утверждать, что справедливый уровень DIV/P в настоящее время может быть несколько ниже, чем исторические средние, рассчитанные за всю историю наблюдений. На рис. 4 представлен показатель DIV/P. Он достиг исторического минимума в 1999–2000 гг., а затем стабилизовался на уровне 2 %. Текущий показатель около 1,9 % не выглядит таким уж заниженным.

В начале XX в. спекулянты и инвесторы смотрели именно на дивиденды, и, соответственно, на показатель P/DIV, а не на прибыль, и, соответственно, показатель P/E. Сейчас же P/E стал более важным показателем, нежели P/DIV.

10.5. Цена/прибыль

В настоящее время рассчитывают два вида показателя P/E – простой, т. е. отношение текущей цены к прибыли прошлого года, и так называемый P/E Шиллера [77] По имени нобелевского лауреата Роберта Шиллера, придумавшего данный показатель.

или P/E, скорректированный на цикличность, CAPE (сyclically adjusted P/E). При расчете последнего текущая цена делится не на прибыль прошлого года, а на среднюю прибыль за последние 10 лет, причем данные по прибыли пересчитываются на сегодняшний день с учетом инфляции. Как следует из названия, этот показатель призван нивелировать цикличность.

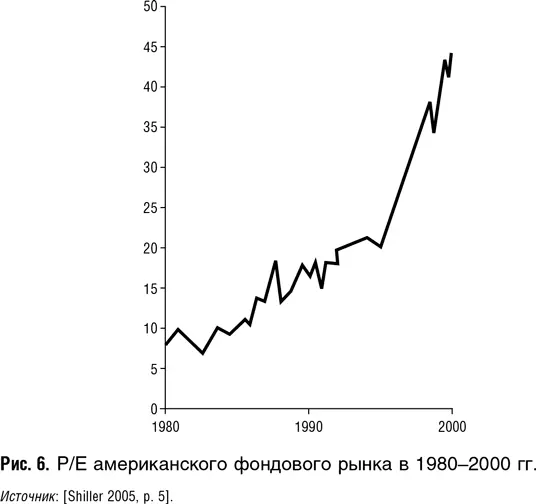

Поскольку экономика США в среднем развивается и прибыли корпораций растут, среднее историческое значение CAPE выше среднего значения простого P/E (рис. 5). Исторический уровень показателя P/E для американского рынка составляет 14, а СAPE около 16.

В отношении P/E нельзя утверждать, что современный справедливый уровень должен отличаться от исторических средних, так как E – это вся прибыль: и выплачиваемая в виде дивидендов, и идущая на развитие бизнеса. А кроме того, это чистая прибыль, т. е. она учитывает все изменения налогового законодательства. Сравнение P/E за конкретный год с историческими значениями вполне корректно. Однако в случае P/E затруднены межстрановые сравнения, для которых нужны кое-какие корректировки, учитывающие специфику макроэкономической ситуации в той или иной стране. Подробнее этот вопрос разбирается в разделе «Страновой фактор» главы 12 «Подбор аналогов».

Графики известного американского ученого-финансиста Роберта Шиллера (рис. 6 и 7) демонстрируют, что долгосрочная динамика показателя P/E является хорошим ориентиром степени завышенности цен на акции: если мы смотрим на 20-летний график бычьего рынка (1980–2000 гг.), то кажется, что наблюдается повышательный тренд в динамике цен на акции, т. е. рыночная парадигма изменилась. Однако на более длинном интервале видно, что на пике бычьего рынка цены завышены: ситуация в 2000 г. напоминает 1929 г. Коррекция 2000–2001 гг. это подтверждает.

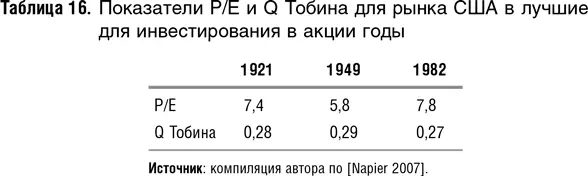

Как показал известный английский финансовый аналитик Рассел Напьер в книге «Анатомия медвежьего рынка» [ Napier 2007], в годы, которые оказались самыми удачными с точки зрения доходности вложений в акции на долгосрочном интервале, P/E и Q Тобина были особенно низкими, а в самые неудачные годы – наоборот особенно высокими по сравнению с историческими средними. Лучшими годами для инвестирования в США считаются 1921, 1949 и 1982 гг. Как видно из табл. 16, в эти годы Q Тобина составляет примерно 1/4 от исторических средних, а P/E занижен в 2–2,5 раза.

Ситуация в худшие для инвестирования годы обратная. Например, в 1987 г. в Японии на пике пузыря «японского экономического чуда» P/E рынка в целом составлял около 80, а P/BV (цена/балансовая стоимость активов) – около 6 (целевой уровень этого показателя ниже единицы).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.