Сергей Елин - Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями

Здесь есть возможность читать онлайн «Сергей Елин - Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент Альпина, Жанр: popular_business, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5276-1

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

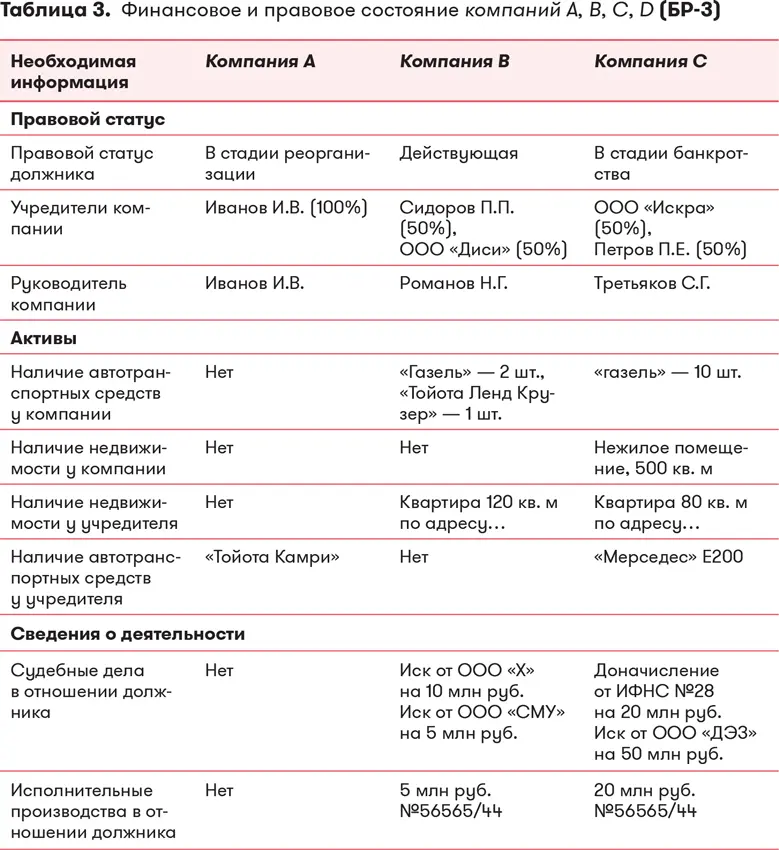

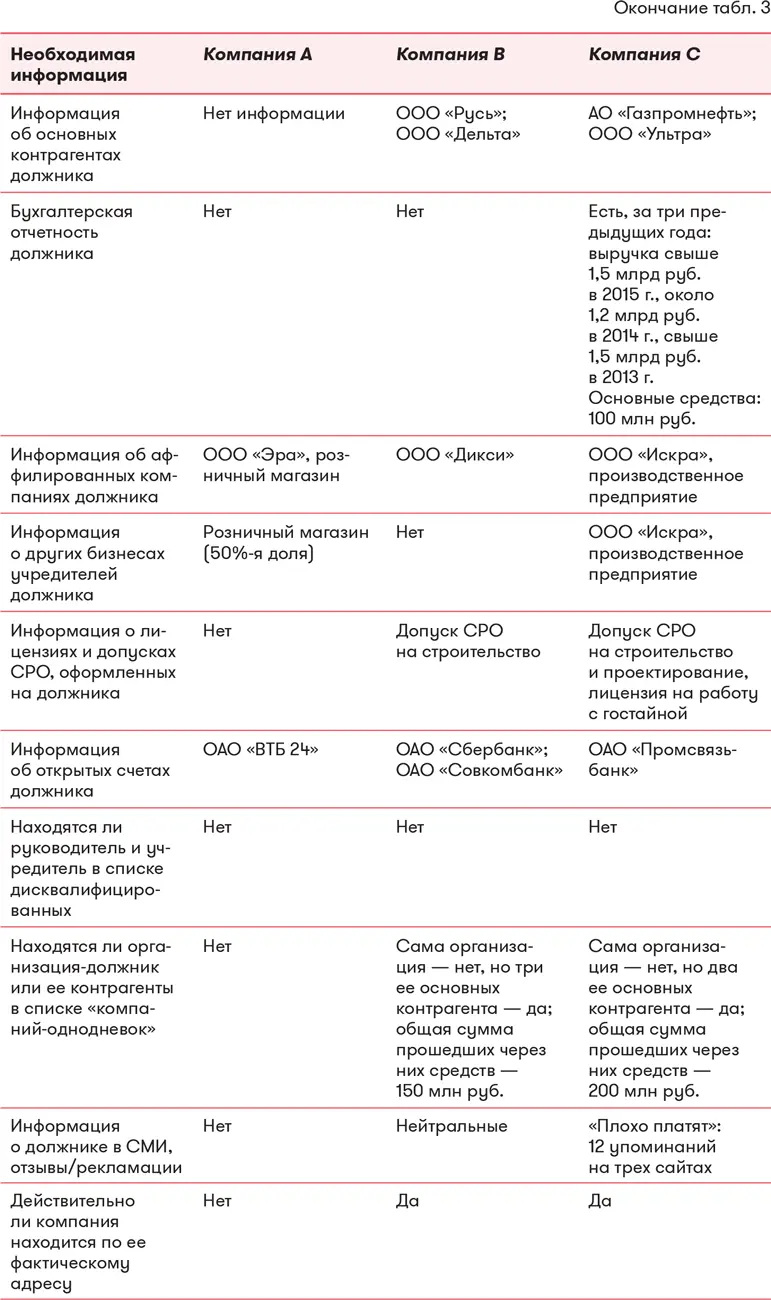

• Сведения о финансовом и правовом состоянии должника необходимы для выбора действенной стратегии.

• Решение суда еще не означает возврата долга.

• Для оценки финансового и правового состояния должника необходимо воспользоваться открытыми и закрытыми ресурсами.

1. Получите информацию из открытых источников и определите, достаточными ли данными вы обладаете для выбора стратегии.

2. Если сведений недостаточно, обратитесь к услугам информагентств.

Прежде всего мы работаем с людьми. Поэтому собранные сведения о финансовом и правовом состоянии должника – это лишь одна сторона вопроса, документарная. Другое дело – психология должника, психологический портрет лица, принимающего решения со стороны должника. Подготовку к переговорам нельзя проводить без учета его поведенческой модели.

Проанализировав типы поведения более чем нескольких сотен клиентов, с которыми наша компания вела работу по взысканию долга от начала до конца, мы убедились, что должники обычно выбирают одну из нескольких характерных моделей поведения и, как правило, устойчиво следуют ей.

1. Жертва

Жалуется на крайне тяжелые финансовые обстоятельства, обещает заплатить «как только, так сразу». При этом никаких конкретных дат не называет или же обещания не подтверждает действиями.

2. Псевдоконструктивист

При общении уверенно называет четкие сроки погашения задолженности, впоследствии столь же уверенно сообщает, что «не получилось», и называет новые сроки. Так повторяется снова и снова.

3. Агрессор

Занимает наступательную позицию. Разговаривает грубо. Предъявляет претензии к качеству выполненных работ/услуг и невыполнению обязательств с вашей стороны, вплоть до подачи на вас исков в суд. Занимает позицию «лучшая защита – это нападение».

4. Беглец

Избегает контактов и уклоняется от общения.

5. Мошенник

Получил от вас деньги, материальные ценности, не имея намерения выполнять свои обязательства, иными словами, заранее запланировал вас «кинуть». Самый сложный «тип», часто это профессиональный «кидала», подготовленный морально, а нередко и юридически к возможному прессингу или к тому, что его будут искать и «трясти». Сейчас многие мошенники стали хитрее и более продвинутыми в юридическом плане, благодаря чему обставляют свои дела так, что и в формате уголовного преследования доказать мошенничество бывает крайне сложно. От других типов отличается еще и тем, что маневрирует, меняет манеру поведения.

6. Расчетливый пользователь ваших денег

Не платит, тянет резину, фактически получая беспроцентную рассрочку платежа или даже с процентами, которые в итоге окажутся ниже, чем ставка по кредиту, даже если суд взыщет пени.

7. Адекватный должник

Порядочный человек, действительно попавший в сложную ситуацию и делающий все для ее решения не на словах, а на деле.

Вот какую статистику удалось собрать почти за полтора десятка лет работы нашей компании.

Из нашей практики:

• лишь 40 % должников не платят из-за фактического отсутствия средств;

• 30 % отдают приоритет долгам других контрагентов и платят в первую очередь тем, кто больше на них наседает, или тем, кому, как им кажется, нужно заплатить быстрее;

• 19 % умышленно задерживают платежи, фактически получая беспроцентный кредит, который для них приносит прямую экономическую выгоду, а некоторые ждут напоминаний о необходимости заплатить, воспринимая это как нечто само собой разумеющееся;

• 10–15 % забывают о платежах, не придают им большого значения, а потому их логично исключить из приведенной выше классификации, так как в действительности их задолженность не является проблемной: для таких «псевдодолжников» сработают напоминания в системе управления дебиторской задолженностью;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями»

Представляем Вашему вниманию похожие книги на «Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Арсенал должника и взыскателя, или Как выйти из долгового кризиса и выстроить эффективную работу с задолженностями» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.