Питер Патсула - Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела

Здесь есть возможность читать онлайн «Питер Патсула - Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Эксмо, Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-22929-1, 981-244-732-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена предпринимателям, которые планируют начать свое дело, а также она будет полезна руководителям и менеджерам предприятий, открывающим новое направление деятельности или разрабатывающим бизнес-проект

Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

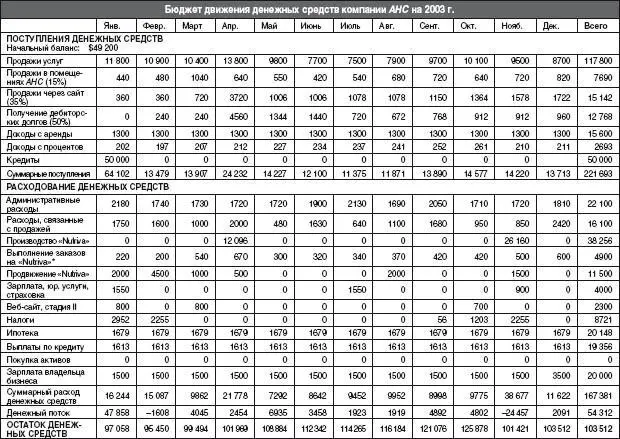

Возьмите на заметку.Не стоит включать номера счетов в финансовые отчеты. Здесь мы представили их в учебных целях, чтобы показать, как они могут использоваться в бухгалтерской системе В данном случае нумерация счетов аналогична той, что применяется в компьютерной программе Quick Books Pro.

4.3.3. План движения денежных средств

Прогнозируемые доходы от осуществления деятельности достаточны для того, чтобы делать отчисления в счет погашения кредита и завершить год с положительным денежным балансом $103 512. Денежный поток будет иметь положительные значения во все месяцы, кроме февраля и ноября. Но если продажи «Nutriva» окажутся ниже расчетных, будут предприняты меры по сокращению производства и приостановке реализации долгосрочных проектов. При составлении прогнозов были учтены сезонные изменения спроса. В таблице, помещенной ниже, представлен бюджет движения денежных средств при начальном балансе $49 000 и кредите в размере $50 000, составленный на основе выдвинутых ранее предположений.

4.3.4. Анализ безубыточности для продукта «Nutriva»

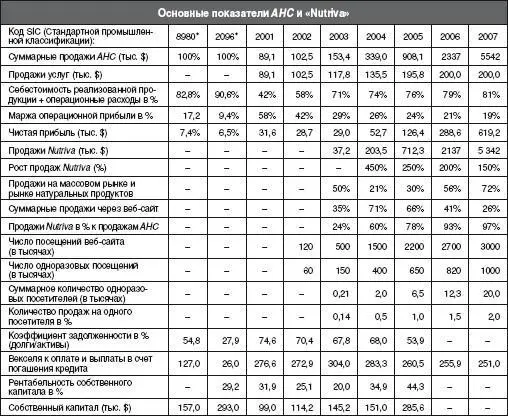

Если в 2005 г. продажи «Nutriva» составят $951 961, постоянные расходы $277 981 и переменные расходы $632 600, то отделение Nutriva, входящее в состав компании AHC, достигнет точки безубыточности при объемах продаж в размере $828 557 в октябре 2005 г.

Суммарные расчетные продажи «Nutriva» до конца 2005 г. = = $36 161 + $203 500 + $712 300 = 951 961.

Начальные постоянные издержки и расходы на продажу Nutriva за этот период составят: $8000 + $14 600 + $17 800 + $82 500 + + $147 000 + 8081 (проценты по кредиту) = $277 981.

До конца 2005 г. прогнозируются следующие переменные расходы: $7400 + $43 200 + $119 000 + $463 000 = $632 600.

Согласно формуле, Точка безубыточности продаж = Постоянные расходы / [1 – (Переменные расходы / Прогнозируемые продажи)].

Подставляя расчетные значения в эту формулу, получаем, что точка безубыточности для компании AHC = $277 981 / [1 – ($632 600 / $951 961)] = $277 981 / (1–0,6645) = $277981 / 0,3355 = $828 557.

4.3.5. Текущий и прогнозируемый балансовый отчет

Ниже представлены цифры, показывающие устойчивый рост оборотного капитала и улучшение финансового положения [48] В 2003 г. расходы на выполнение заказов и другие издержки составят 25 % от годовых расходов производства. Прогнозы на 2004 и 2005 гг. приводятся в следующих разделах.

.

4.4. Финансовые коэффициенты и показатели деятельности предприятия

Чтобы оценивать финансовое состояние AHC и ее филиала Nutriva, мы будем использовать финансовые коэффициенты и показатели, представленные ниже, а также будем ежеквартально проводить горизонтальный и вертикальный анализ финансовых отчетов, прибыльности и ликвидности. При обнаружении положительных или отрицательных отклонений от бюджета будут предприняты меры по сокращению расходов и изменению цен. AHC будет постоянно следить за такими показателям, как количество продаж на одного пользователя веб-сайта и уровень продаж на рынке натуральных продуктов и массовом рынке. Это позволит нам оценивать, в какой степени наши долгосрочные прогнозы реалистичны. Операционная маржа будет возрастать до средних показателей по отрасли по мере того, как будут увеличиваться доходы с продаж «Nutriva». По нашим прогнозам, коэффициент задолженности (долг/активы) снизится до 60 % к концу 2005 финансового года. Продажи услуг резко возрастут после 2004 г. [49] В финансовом анализе AHC не учтены налоги с продаж штата Калифорния.

Рекомендация.

Часто, несмотря на научную обоснованность, прогнозы оказываются несколько выше реальных результатов Они в большей степени должны выполнять функцию бюджетных целей и задач, чем научных инструментов. Поэтому важно разъяснить свои предположения, касающиеся продаж и рисков. Это поможет кредиторам и инвесторам более точно оценить собственные риски и убедит их в том, что вы подготовлены решать неожиданно возникающие проблемы.

4.5. Оценка рисков

Кредитный риск. В 2001 и 2002 гг. AHC приносила прибыль. Несмотря на сдержанные прогнозы, предполагается, что AHC будет иметь положительный денежный баланс в течение всех месяцев. Если даже продажи компании составят 0 % от запланированных в 2003 г., предприятие имеет достаточно активов, чтобы проводить платежи в счет погашения кредита до конца 2005 г. Кроме того, капитальные активы AHC позволяют компании взять второй ипотечный кредит. Для нас также открыта кредитная линия в размере $10 000 [50] Промышленные коэффициенты взяты из следующих источников: 1998 Almanac of Business and Industrial Financial Ratios SIC 8980 «Miscellaneous Services» и SIC 2096 «Other Food and Kindred Products» для предприятий с активами менее $500 000.

.

Интервал:

Закладка:

Похожие книги на «Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела»

Представляем Вашему вниманию похожие книги на «Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.