Питер Патсула - Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела

Здесь есть возможность читать онлайн «Питер Патсула - Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Эксмо, Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-22929-1, 981-244-732-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена предпринимателям, которые планируют начать свое дело, а также она будет полезна руководителям и менеджерам предприятий, открывающим новое направление деятельности или разрабатывающим бизнес-проект

Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Недостаток цифр сделает ваш анализ неполным Не забывайте о том, что детальные финансовые схемы могут быть включены в раздел «Дополнительные документы», что позволит восполнить пробелы

4.2. Использование денежных средств

AHC будет использовать кредит в размере $50 000 для финансирования производства 1600 контейнеров (38 400 единиц) «Nutriva» и покрытия затрат 2003 г., связанных с продвижением. Эти денежные средства также позволят нам создать необходимый объем запасов к началу 2004 г. и предотвратить проблемы с потоком денежных средств, которые могут возникнуть, если продажи окажутся выше или ниже запланированных. Даже если продажи составят 0 % от прогнозируемых, AHC сумеет выполнить свои обязательства по кредиту.

4.3. Финансовый анализ

Финансовый анализ деятельности AHC основывается на предположении о том, что доходы будут ежегодно увеличиваться на 15 %, а расходы на 5 % в соответствии с ростом инфляции, и начальная доля рынка «Nutriva» составит $37 000 [46] Финансовые отчеты и прогнозы были прорецензированы сотрудником Big Accounting Inc. Джеральдом Лимом. Более детально выдвинутые предположения представлены в разделе «Дополнительные документы». Учет всех статей расходов может быть предоставлен по первому требованию

. Продажи «Nutriva» возрастут на 450 % в 2004 г. и на 250 % в 2005 г. Это будет достигнуто путем распределения «Nutriva» в магазинах натуральных продуктов и увеличения посещаемости веб-сайта, что позволит наладить продажи в системе on-line. Хотя прогнозируемые показатели могут показаться завышенными, они соответствуют существующему спросу на наш продукт и результатам предварительного тестирования рынка. Все прогнозы продаж и расходов основаны на расчетах потоков денежных средств. В 2004 г. AHC перейдет на бухгалтерский учет методом начисления.

Обратная связь.

Коэффициенты используются как критерии оценки деятельности предприятия Поскольку Боб только начинает свой бизнес и сфера его деятельности достаточно новая, вполне обоснованно с его стороны было сравнить свои прогнозы на три года с промышленными коэффициентами за 1997. Хотя более свежие данные доступны в SIC 8980 и SIC 2096. Боб также мог бы более детально представить расходы на развитие и поддержание вебсайта Эти данные можно было бы включить в раздел «Приложение».

Рекомендация.

Всегда используйте самые последние и наиболее подходящие коэффициенты Хотя коэффициенты – это лишь средние показатели, которые не отражают особенностей бизнеса, они помогают избежать неточного прогнозирования Неправильные прогнозы обусловливают ошибки в планировании, что снижает прибыль и ослабляет жизнеспособность предприятия

Рекомендация.Очень важно, чтобы ваши прогнозы и финансовые отчеты просмотрел авторитетный бухгалтер.

Специалист, который имел дело с предприятиями малого бизнеса, легко может обнаружить ошибочные прогнозы.

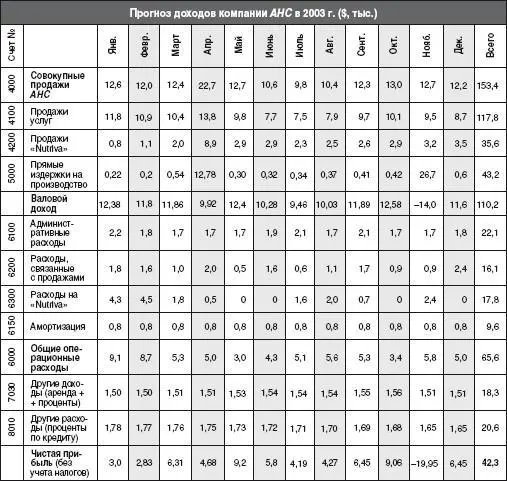

4.3.1. Прогноз доходов на 12 месяцев

Расчетная прибыль до уплаты налогов составит $42 300. Она будет получена, несмотря на увеличение общих расходов на 110 % по сравнению с 2002 г. Мы ожидаем значительное повышение продаж в марте и апреле благодаря участию в торговой выставке.

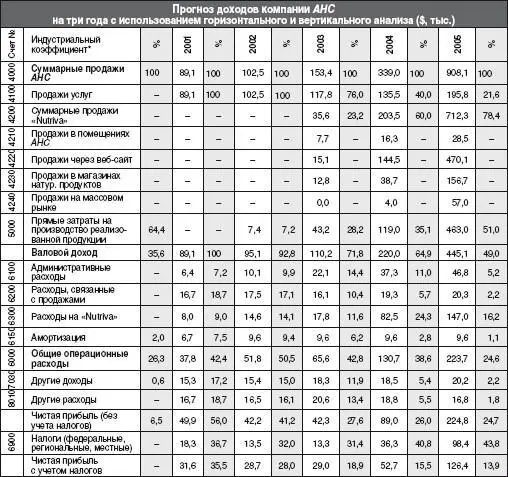

4.3.2. Прогноз доходов на три года

Обратная связь.

Бобу следовало сделать более подробный анализ денежных потоков и финансового положения. Цифры, лишенные интерпретации, теряют свое значение.

Прогнозируемый доход с «Nutriva» составит: $37 000 в 2003 г., $203 500 в 2004 г. и $712 300 в 2005 г. Учитывая рост 2001–2002 гг., доходы от продажи услуг будут увеличиваться на 15 % ежегодно. Расходы компании возрастут в 2004–2005 гг., поскольку будет взят в штат специалист по маркетингу на условиях полной занятости, а также увеличатся затраты, связанные с поддержанием работы веб-сайта и с продвижением. В продажи услуг в 2005 г. включены продажи книг на сумму $40 000. [47] Источник: «1998 Almanac of Business and Industrial Financial Ratios; SIC «Other Food and Kindred Products»»

Внимание!

Стремясь к тому, чтобы прогнозы доходов, точки безубыточности и денежных потоков выглядели более оптимистическими (особенно в ситуации поиска кредитов или инвестиций), вы, возможно, попытаетесь преуменьшить расходы и преувеличить продажи. Ни в коем случае не делайте этого! В противном случае ваш финансовый анализ как инструмент планирования окажется бесполезным. Банкиры и инвесторы легко обнаружат неточности в финансовых записях и быстро найдут те места, в которых вы легкомысленно пре-да-лись творческой фантазии В результате доверие к вам будет подорвано.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела»

Представляем Вашему вниманию похожие книги на «Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бизнес-план за 30 дней. Пошаговое руководство по успешному бизнес-планированию и началу собственного дела» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.