Патрик Вигери - Рост бизнеса под увеличительным стеклом

Здесь есть возможность читать онлайн «Патрик Вигери - Рост бизнеса под увеличительным стеклом» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Манн, Иванов и Фербер, Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Рост бизнеса под увеличительным стеклом

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-91657-018-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Рост бизнеса под увеличительным стеклом: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Рост бизнеса под увеличительным стеклом»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Авторы проанализировали обширный фактический материал и предложили системный подход к управлению ростом крупной компании, основанный на высоком уровне детализации, а также инструменты, позволяющие его реализовать: разделение источников роста на составляющие, применение карты роста и, наконец, разработка кластерной модели роста, которая позволяет уделять внимание деталям, пользуясь при этом преимуществами масштаба.

Для инвесторов, консультантов, руководителей компаний, топ-менеджеров, студентов MBA и магистратуры.

Рост бизнеса под увеличительным стеклом — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Рост бизнеса под увеличительным стеклом», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

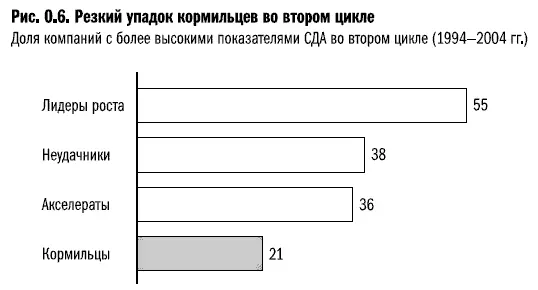

Более того, компании, у которых в первом цикле были более высокие темпы роста выручки (при любом уровне СДА), в следующем цикле, как правило, чаще давали своим акционерам более высокие доходы. Две пятых лидеров роста первого цикла сохранили хорошие позиции по темпам роста выручки и по акционерной стоимости, а более половины (55 %) продолжали наращивать акционерную стоимость высокими темпами. Интересно, что и неудачники, и акселераты имели более серьезные шансы выжить и достичь высокого СДА, чем кормильцы — эта последняя категория оказалась самой невезучей (рис. 0.6).

Почему так происходит? На первый взгляд это удивительно, однако тяжелое положение компаний-кормильцев вполне объяснимо: в течение первого цикла многие из этих компаний работали в медленно растущих отраслях (как мы говорим, в отраслях со слишком слабым «попутным ветром»). В следующем цикле в этих отраслях произошла консолидация.

Большинство кормильцев, которые не были поглощены другими компаниями, продолжали бороться с низкими темпами роста выручки и доходов. Но в этих отраслях не удается компенсировать низкие темпы роста лишь путем сокращения издержек или проведения реструктуризации. Рост можно было обеспечить только в том случае, если бы они начали проводить слияния и поглощения или изменили профиль деятельности. Если обратиться к нашей матрице, то видно, что во втором цикле наблюдался значительный регресс по мере сокращения ожиданий в отношении роста совокупной доходности акций.

Вы можете спросить, характерно ли это только для США. Нет — мы наблюдаем аналогичные процессы и в других странах.

В Европе устойчивый рост выручки также является важнейшим фактором, определяющим создание акционерной стоимости в долгосрочной перспективе. Медленнорастущие компании отстают от средних показателей рынка в течение 10–20 лет. Вероятность приобретения этих компаний невелика, отчасти потому, что большинство сделок слияния и поглощения в Европе заключается в бурно развивающихся отраслях, таких как фармацевтическая. Другая причина, возможно, в том, что в Европе пока не наблюдается активной консолидации отраслей. Со временем этот процесс, очевидно, будет набирать обороты, что во многом обусловлено высокой фрагментированностью отраслей в европейских странах. Фонды прямых инвестиций (по мере усиления их роли) могут способствовать ускорению этого процесса, особенно в части ухода компаний с рынка.

В Азии связь между доходностью и ростом примерно такая же. Мы проанализировали данные по ведущим компаниям, действующим на крупных рынках: в Японии, Австралии, Индии, Малайзии, Индонезии, Гонконге, Корее и на Тайване (там, где было возможно получить достоверную информацию за два последних экономических цикла). Как и в США, почти во всех этих странах очень немногие компании, в течение двух экономических циклов отстававшие от роста ВВП, смогли превзойти рыночные показатели. Главная особенность этих стран (кроме Австралии и особенно Японии) в том, что азиатские рынки слияний и поглощений менее развиты, здесь компании реже расплачиваются за низкую доходность потерей своей независимости.

Компании, которым не удается добиться стабильного роста выручки, рано или поздно сталкиваются с проблемой низкого уровня доходов акционеров и нередко становятся объектом поглощения. Даже крупные компании могут оказаться в ситуации, когда им придется сделать выбор: расти или уйти с рынка.

Компаниям вовсе не обязательно во что бы то ни стало сохранять свою независимость. Вариант продажи бизнеса часто не оценивают по достоинству. Уход с рынка путем продажи активов может быть правильной стратегией, приносящей выгоды акционерам. Наш анализ категории неудачников показал: из компаний, принявших решение о продаже бизнеса, наилучшие результаты получили те, которые обеспечивали своим акционерам прибыль примерно на уровне кормильцев и лидеров роста и не затягивали с продажей бизнеса.

К примеру, после дробления активов AT&T два американских оператора местной телефонной связи, Ameritech и BellSouth, решили продать свой бизнес [8] С 1 января 1984 г. из AT&T было выделено семь независимых региональных компаний («baby-Bells») для работы на рынке местной телефонной связи: Ameritech, Bell Atlantic, BellSouth, NYNEX, Pacific Telesis, Southwestern Bell и US West.

и в итоге опередили по уровню доходности других игроков, продержавшихся на рынке до 2007 г., — «новую AT&T» (ранее SBC Communications) и Verizon (созданную на основе Bell Atlantic). Ameritech, первой принявшая решение о продаже активов, принесла акционерам самый высокий доход. Осуществив продажу в 1999 г., Ameritech удачно выбрала время: интерес инвесторов к телекоммуникационной отрасли был огромен, и рыночная стоимость компаний взлетела до небес. Хотя если рассматривать картину в целом, все не столь однозначно. Так, «новая AT&T» в 2006 г. добилась рекордного уровня совокупного дохода акционеров (34 %), а в последние годы за счет слияний и поглощений сформировала портфель активов, позволивший занять прочные лидирующие позиции в телекоммуникационной отрасли США.

Интервал:

Закладка:

Похожие книги на «Рост бизнеса под увеличительным стеклом»

Представляем Вашему вниманию похожие книги на «Рост бизнеса под увеличительным стеклом» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Рост бизнеса под увеличительным стеклом» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.