Патрик Вигери - Рост бизнеса под увеличительным стеклом

Здесь есть возможность читать онлайн «Патрик Вигери - Рост бизнеса под увеличительным стеклом» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Манн, Иванов и Фербер, Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Рост бизнеса под увеличительным стеклом

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-91657-018-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Рост бизнеса под увеличительным стеклом: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Рост бизнеса под увеличительным стеклом»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Авторы проанализировали обширный фактический материал и предложили системный подход к управлению ростом крупной компании, основанный на высоком уровне детализации, а также инструменты, позволяющие его реализовать: разделение источников роста на составляющие, применение карты роста и, наконец, разработка кластерной модели роста, которая позволяет уделять внимание деталям, пользуясь при этом преимуществами масштаба.

Для инвесторов, консультантов, руководителей компаний, топ-менеджеров, студентов MBA и магистратуры.

Рост бизнеса под увеличительным стеклом — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Рост бизнеса под увеличительным стеклом», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

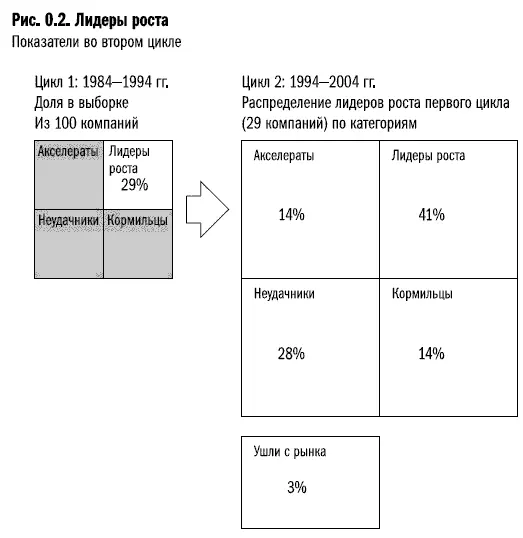

Еще более впечатляют данные на конец второго экономического цикла — 2004 г.: две из пяти компаний-лидеров (41 %) сохранили ведущие позиции (рис. 0.2). Таким образом, и в следующем цикле они опередили фондовый рынок и экономику в целом по темпам роста выручки и по доходности для акционеров.

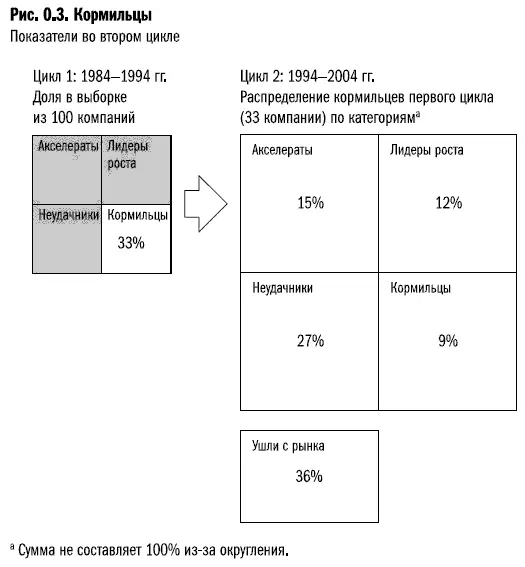

В первом экономическом цикле компании-кормильцы обеспечили своим акционерам такой же уровень доходов, как лидеры роста, хотя по темпам роста выручки они отставали от экономики в целом. Однако во втором цикле удача отвернулась от них (см. рис. 0.3). Лишь 9 % компаний из 33 — Southern Company Consolidated Edison и ITT — смогли сохранить вплоть до 2004 г. высокие доходы для акционеров при низких темпах роста выручки.

Что же случилось с остальными? Чуть более трети ушли с рынка — большинство из них были поглощены другими компаниями. Руководство компаний-кормильцев посчитало, что для акционеров продажа активов выгоднее, чем продолжение самостоятельной деятельности. Таким образом, доля ушедших с рынка кормильцев в 12 раз больше, чем соответствующий показатель лидеров роста. Девять компаний (27 %) продолжали медленно расти и не смогли обеспечить своим акционерам доходность на среднерыночном уровне. В следующем цикле они перешли в категорию неудачников (темпы роста выручки и доходы акционеров упали ниже среднего уровня).

Еще 27 % сумели значительно увеличить темпы роста выручки. Четыре компании (Burlington Northern Santa Fe, Exxon Mobil, ConocoPhillips, Chevron) в следующем цикле стали лидерами роста, укрепив свои позиции путем слияний и поглощений. Оставшиеся пять компаний смогли ускорить темпы роста выручки, но им не удалось увеличить доходы акционеров, и они перешли в категорию акселератов.

Эти данные показывают, что кормильцам трудно сохранять свои позиции в долгосрочном плане. Хотя крупная компания может в течение некоторого времени обеспечивать высокий акционерный доход за счет роста операционной эффективности, в конечном итоге неспособность обеспечить рост выручки заведет ее в тупик: либо у компании упадет доходность, либо ее поглотят.

Компании-кормильцы удивили нас. В первом цикле они казались непотопляемыми, это были предсказуемые компании с солидными прибылями. Однако без роста их доходность стала сокращаться.

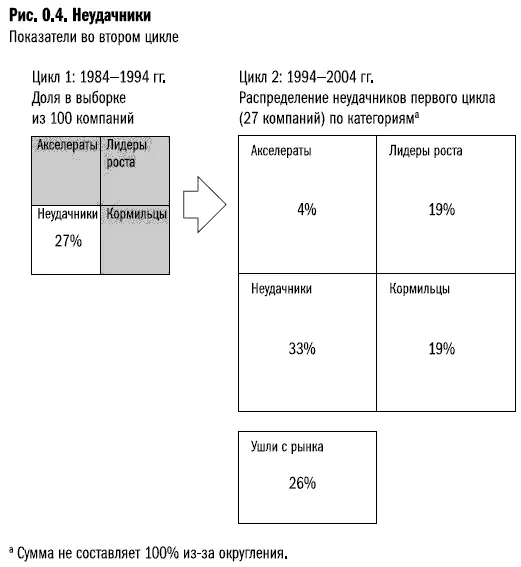

А что произошло с компаниями, которые отличались низкой доходностью в течение первого цикла? Смогли ли они в следующем цикле создать условия для роста выручки и акционерного дохода?

Компании-неудачники в первом цикле отставали и по темпам роста выручки, и по уровню дохода акционеров, однако во втором цикле они фактически обошли кормильцев (рис. 0.4). Так, 38 % неудачников «выздоровели» и принесли своим акционерам доход выше среднего, в то время как среди кормильцев доля таких компаний составила 21 %.

Похоже, что полный провал — более мощный катализатор роста, чем успокоенность, возникающая при достижении неплохой доходности вопреки медленному росту.

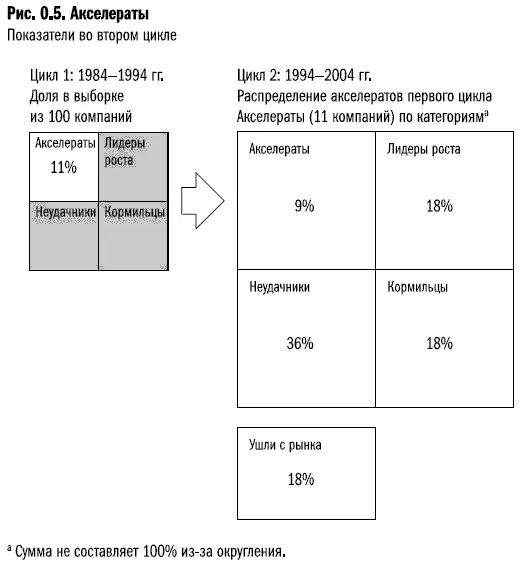

Перейдем к четвертой группе. Компании-акселераты по темпам роста обгоняли американскую экономику, но отставали по доходам акционеров. Более трети из них (четыре компании) во втором цикле смогли достичь лучших показателей СДА (см. рис. 0.5). Другая треть скатилась в категорию неудачников, 18 % были поглощены, и только 9 % остались в своей категории. Сложно прийти к определенным выводам на основании данных всего по 11 компаниям. Но похоже, что акселератам скорее свойственно перемещаться в другие группы, чем сохранять свои позиции.

Какие выводы вытекают из анализа этих показателей в долгосрочном плане?

Рост действительно имеет большое значение, причем не только для достижения хороших результатов, но и для выживания компании. Примечательно, что компании, которые в первом экономическом цикле по темпам роста отставали от ВВП, в пять раз чаще уходят с рынка в течение следующего цикла, чем быстрорастущие компании. Это особенно интересно, если учесть, что шансы на выживание у компаний с высокой и низкой доходностью примерно равны. Очевидно, что первоочередное значение имеет рост, а не совокупный доход акционеров.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Рост бизнеса под увеличительным стеклом»

Представляем Вашему вниманию похожие книги на «Рост бизнеса под увеличительным стеклом» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Рост бизнеса под увеличительным стеклом» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.