Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

Здесь есть возможность читать онлайн «Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Array Литагент «Альпина», Жанр: personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1821-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

А потом интернет-пузырь лопнул. Это произошло весной 2000 г. Словно люди проснулись, отпраздновав, как следует, приход нового тысячелетия, и осознали: что-то не так. Карнавал и брызги шампанского закончились, нужно было возвращаться к скучным будням. Как всегда в таких случаях, верхушка глобальной финансовой элиты заработала на кризисе очень хорошо. Ее представители первыми разобрались, что большинство новых интернет-компаний вряд ли когда-нибудь станут прибыльными. Опытные банкиры и крупные инвесторы начали продавать акции. Помногу. Фондовый рынок стал резко падать. Большинство финансовых журналистов продолжали с упоением рассказывать сказки о «новейшей экономике» и о кратковременной коррекции рынка. Эта коррекция, по их словам, должна была вот-вот закончиться и рост рынка продолжится. Широкие массы, включая вашего покорного слугу, охотно верили этим предсказаниям. Упав примерно на 35 % за три недели, фондовый рынок снова подпрыгнул вверх на несколько процентов. Но объемы торгов на биржах при движении вверх начали снижаться. Это послужило сигналом для биржевых спекулянтов второго уровня (менее опытных, чем верхушка), и они тоже начали продавать. Потом рынок еще несколько раз взлетал и падал. В октябре 2000 г. стало понятно, что повода для традиционного осеннего рыночного оптимизма не предвидится. Я продал все акции за один день, заработав на интернет-буме небольшие деньги. К ноябрю 2000-го на моем брокерском счету осталось немногим более половины той суммы, которая находилась там в марте 2000 г. События этих нескольких месяцев потрясли меня. И это при том, что размер моего портфеля был сравним всего лишь с моим годовым доходом того времени. Я отделался несколькими месяцами бессонных ночей, отсутствием концентрации на работе, повлекшим недовольство начальства, а также недоуменными взглядами жены. Я не посвящал ее в детали своих операций на фондовых рынках, и она не понимала причины моей нервозности. Стоимость акций моего портфеля уменьшилась примерно пропорционально падению индекса NASDAQ (внебиржевой рынок США, специализирующийся на акциях высокотехнологичных компаний). А ведь среди тысяч рядовых инвесторов из разных странах мира, поддавшихся интернет-лихорадке, были и те, кто покончил жизнь самоубийством. Эти люди вложили все, что у них было (закладывая в том числе и свое жилье), в акции интернет-компаний. Когда красивый интернет-пузырь лопнул, акции некоторых компаний упали в цене в десятки, а то и в сотни раз. Некоторые инвесторы оказались разорены.

Рынок продолжал медленно катиться вниз до осени 2002 г. К этому времени индекс NASDAQ равнялся одной шестой от своего пикового уровня марта 2000 г. Это дало мне возможность хорошенько обдумать произошедшее. В результате я сделал для себя следующие выводы:

● Фондовый рынок реально позволяет увеличивать сбережения.

● Работа на этом рынке, однако, не является гладким скольжением по водной глади. Финансовые кризисы разной силы – неизбежная черта современного мира. Избежать их воздействия, если, конечно, вы не живете полностью автономно на необитаемом острове, невозможно. А вот быть готовым к ним – можно и нужно.

● Любой нормальный человек, если он не хочет стать жертвой акул финансового мира, должен обладать минимальным набором экономических знаний. Никогда нельзя полагаться на один источник информации, каким бы авторитетным он ни казался.

Самый главный урок, однако, требует отдельного рассмотрения. Что приводит нас к следующему принципу.

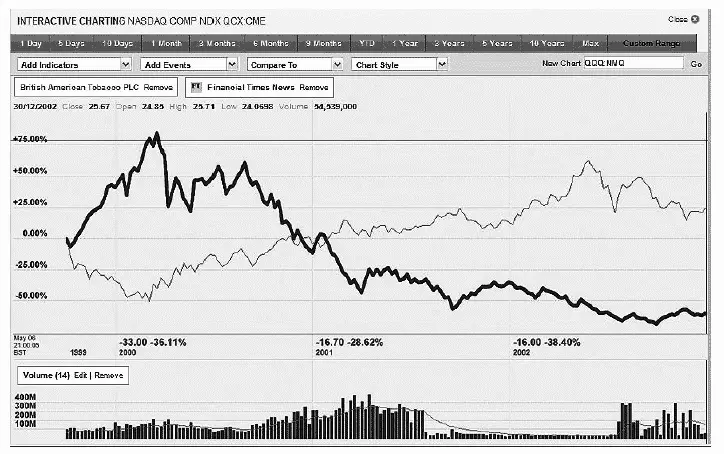

Принцип 3. Диверсификация инвестиционного портфеля является одним из основных инструментов снижения риска.В течение несколько лет после краха интернет-компаний я изучил много финансовой литературы. Я понял, что финансовая элита, заработавшая миллиарды долларов после интернет-бума, не стала хранить эти деньги на сберегательных счетах. Вернее, какую-то часть заработанного они таким образом, наверное, хранили, но основная масса была потрачена на приобретение других финансовых активов фондового рынка. На нижней части графика (рис. 1.2) видно, что после того, как интернет-пузырь лопнул, акции высокотехнологичных компаний стали быстро снижаться (индекс NASDAQ, толстая линия). В то же время акции других компаний (в нашем примере – British American Tobacco, тонкая линия) росли.

Рис. 1.2.Индекс NASDAQ и стоимость акций компании British American Tobacco (график построен с помощью программного обеспечения на сайте www.ft.com)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»

Представляем Вашему вниманию похожие книги на «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.