Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

Здесь есть возможность читать онлайн «Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Array Литагент «Альпина», Жанр: personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1821-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

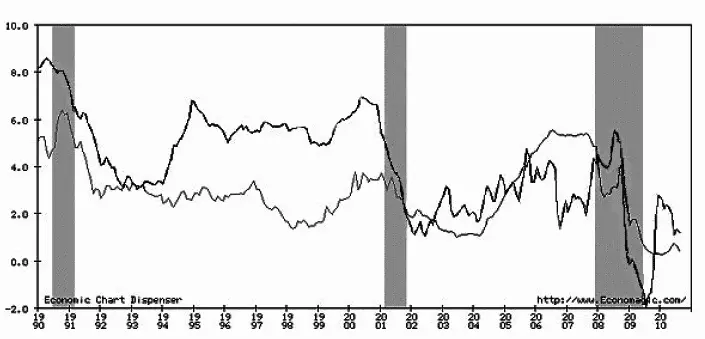

Рис. 1.1.Средняя годовая процентная ставка на шестимесячный депозит и индекс потребительских цен для городских жителей США в период с 1990 по 2010 г. (по материалам веб-сайта www.economagic.com)

Из этого примера видно, что банковские депозиты – плохая и нестабильная защита от инфляции. Подчеркиваю: инфляция 3 % – среднемировой показатель за длительный отрезок времени. В отдельно взятых странах, однако, эта цифра может быть гораздо большей. Выдержка из газеты «Ведомости» за 20 апреля 2011 г. о ситуации в России:

«Инфляция доела доходы населения… номинальные зарплаты растут быстрее (на 10,1 % за первый квартал 2011 г.), но инфляция догоняет – ее рост ускорился на треть (до 9,5 %). …Депозиты (имеется в виду депозитные счета в банках. – Прим. авт. ) не защищают от инфляции, она выше процентных ставок…»

Многие экономисты считают, что подобная ситуация с инфляцией в России сохранится в ближайшие годы. Это означает, что хранение сбережений на депозитных банковских счетах – не очень хорошая защита от инфляции. Многие из нас хорошо помнят, как превращались в фантики наши с вами сбережения в эпоху бурных финансовых потрясений, связанных с распадом Советского Союза. В те времена я был аспирантом и активно подрабатывал в центрах научно-технического творчества молодежи (НТТМ) и технологических кооперативах. Заработанных денег вполне хватало на то, чтобы прокормить семью. Собрать деньги для приобретения квартиры, однако, не удавалось. Деньги на сберегательном счете в сберкассе прирастали процентами гораздо медленнее, чем увеличивались цены на жилье. Я понял, что, если хочу перевезти свою жену и сына в отдельную квартиру, надо переходить к гораздо более рискованным «инвестиционным шагам» – торговле товарами повышенного спроса. На тот момент одним из таких товаров были персональные компьютеры, на которые в СНГ конца 1980-х был сумасшедший спрос. Зарубежная командировка, надежные друзья (объединенные большим желанием заработать), несколько рискованных торговых операций на обширных постсоветских пространствах, а также бескорыстная помощь тестя привели к желаемому результату. Наша семья реализовала свою главную тогдашнюю мечту – жить в своей квартире. К счастью, мы живем сейчас в среде с большим количеством инвестиционных инструментов, которые имеют лучшее соотношение «доход/риск». Но об этом чуть позже. Пока же, надеюсь, я убедил вас, что лозунг советских времен «Храните деньги в сберегательной кассе» и его современные интерпретации – не лучший способ защиты и приумножения ваших сбережений.

Принцип 2. Международные фондовые рынки – надежные союзники в защите от инфляции. Понимание этого принципа пришло ко мне в 1990-х. К этому времени я уже часто ездил в международные командировки, регулярно читал популярные финансовые издания ( Financial Times, The Wall Street Journal и др.) и прислушивался к разговорам своих коллег из США и Западной Европы. Рассказы о больших суммах, которые они зарабатывали, торгуя акциями в свободное от основной работы время, будоражили. По совету одного из этих коллег я открыл счет у популярного американского онлайн-брокера. На самом деле было бы правильнее называть эту финансовую организацию брокерской конторой, но в целях упрощения я буду называть ее словом «брокер». Этот шаг был очень важным – хотя и достаточно случайным. Я опирался на совет знакомого – вместо того чтобы изучить этого брокера со всех сторон и только потом принимать решение. Случайный выбор оказался, тем не менее, удачным. Этот брокер и по сей день является одним из мировых лидеров в своей области. Работа этой организации заключается в приеме заказов через Интернет или по телефону на приобретение или продажу широкого круга финансовых активов, присутствующих на фондовым рынке США, а также в предоставлении своим клиентам достаточно широкой аналитической информации, которая помогает в выборе нужных активов. В самом простом виде теория зарабатывания денег с помощью брокера фондового рынка проста и стара как мир: купить какой-то актив, а затем продать по более высокой цене. Но это лишь теория. История показывает, что зарабатывать деньги с помощью этого базового подхода удается относительно небольшому количеству людей и, как правило, очень недолго. На деле оказывается, что большинство начинающих инвесторов покупает акции после того, как весь рынок последовательно рос в цене в течение многих месяцев. Вскоре после этого обычно происходит вполне ожидаемая коррекция рынка. Большинство акций дешевеет процентов на 5–10. Начинающие инвесторы, как правило, паникуют и продают акции, потеряв эти самые 5–10 % от инвестированных средств. После этого существенная часть этих начинающих инвесторов ставит крест на своих экспериментах и кладет деньги на депозитные счета в банке. Базовая теория должна быть существенно модифицирована (об этом – чуть позднее), для того, чтобы приносить успех практически любому дисциплинированному и ответственному человеку. Этот брокер, с которым мне так повезло, является «execution only». В переводе на русский язык это означает, что он только выполняет заказы клиентов и никогда не дает советов, какие активы покупать или продавать. Только в США работают десятки таких брокеров. В дальнейшем мы дадим рекомендации по выбору брокера, который вам оптимально подходит. Пока лишь отметим, что ориентироваться в первую очередь нужно именно на брокеров «execution only» – дабы снизить расходы и не отвлекаться на зачастую бесполезные советы.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»

Представляем Вашему вниманию похожие книги на «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.