Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

Здесь есть возможность читать онлайн «Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Array Литагент «Альпина», Жанр: personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1821-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

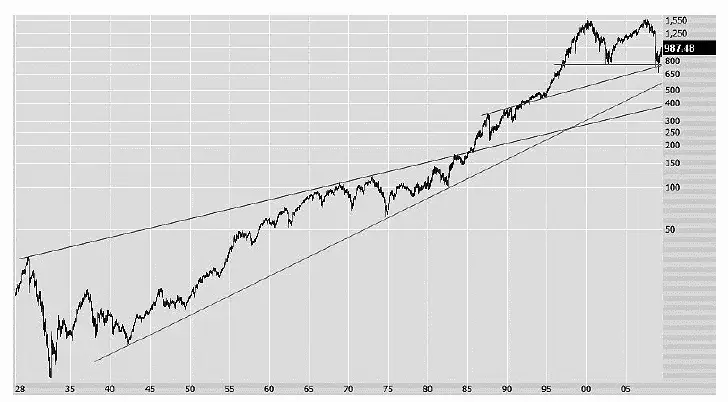

Рис. 0.1.Индекс S&P 500 c 1928 по 2008 г., логарифмическая шкала

Размер колебаний в стоимости акций отражает риск, связанный с ними. Этот риск, являющийся неотъемлемым атрибутом фондового рынка, позволяет сохранить и приумножить в долгосрочной перспективе наши средства. Именно этот риск, однако, создает второй психологический барьер, который каждый инвестор должен в себе преодолеть. Чем раньше начинающий инвестор начинает вкладывать деньги в правильные финансовые активы, тем выше вероятность, что он достигнет цели и приумножит свои сбережения. Время в этом случае является эффективным инструментом управления риском.

Следующий важный вопрос, возникающий перед индивидуальным инвестором: какие именно активы и в какой момент приобретать (а потом – и продавать для достижения максимального уровня доходности). Финансовая индустрия изо всех сил старается убедить нас в том, что профессиональные инвестиционные менеджеры способны решить эту задачу гораздо лучше, чем непосвященные любители. Считается, что профессионалы уверенно и постоянно обходят по уровню доходности индексы фондовых рынков. Действительно, многие профессионалы и продвинутые «любители» способны на это на относительно коротком промежутке времени в 1–2 года, гораздо меньший процент сохраняет стабильный успех в течение 5–6 лет и очень мало кому это удается на отрезке 10 лет и более. В главе 2 мы представим статистические данные, которые подтверждают это наблюдение. Поэтому индивидуальному инвестору стоит самостоятельно инвестировать средства в диверсифицированный портфель активов, а не доверять свои сбережения профессиональному управляющему с «рекордными» историческими показателями. Эта книга рассказывает о принципах и практических шагах, необходимых для построения такого портфеля.

Здесь у вас почти наверняка возник вопрос: насколько хорошо автор владеет этой непростой темой и почему к его советам в области инвестиций можно прислушиваться? Для ответа на него углубимся немного в историю. Я начал плотно интересоваться инвестициями около 20 лет назад. С тех пор прочитал много книг на эту тему, посетил десятки семинаров, обсудил ее с сотнями людей по всему миру, сделал немало финансовых ошибок. Я работаю в американской компании, которая является одним из мировых лидеров в области информационных технологий. Моя должность подразумевает, что я достаточно хорошо разбираюсь в экономике и финансах: российских, европейских и мировых. Тот факт, что я не работаю в финансовой индустрии, признаем дополнительным плюсом – ведь это говорит о том, что я не пытаюсь вам продать какие-либо активы. Финансовые организации заинтересованы прежде всего в том, чтобы заработать на нас с вами, а уж потом – в приумножении нашего состояния. В этом нет никакой крамолы – так работает здоровая рыночная экономика. Каждая операция, которую мы выполняем, автоматически приносит пользу (комиссионные) банку или брокерской конторе. Вне зависимости от того, насколько эта операция полезна нам с вами. Зачастую советы, которые банки и прочие финансовые учреждения дают нам, не приносят результатов, а иногда и напрямую расходятся с нашими интересами.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»

Представляем Вашему вниманию похожие книги на «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.