Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

Здесь есть возможность читать онлайн «Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Array Литагент «Альпина», Жанр: personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1821-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

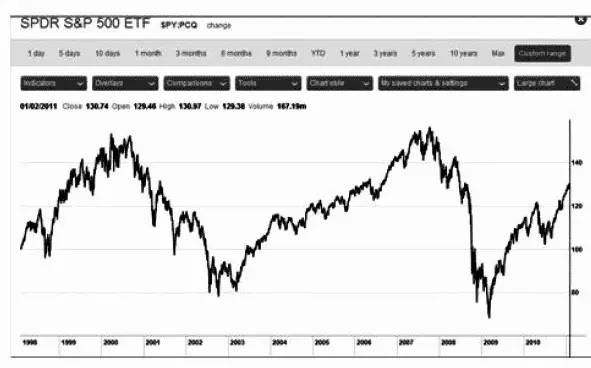

Рис. 1.3.Стоимость паев индексного фонда SPY (привязан к индексу S&P 500), график построен с помощью программного обеспечения на сайте www.ft.com

Рынок падал до осени 2002 г., а затем начал восстанавливаться. Этот рост продолжался до конца 2007 г. Потом рынок снова стало лихорадить. К этому времени наш инвестор уже прочитал много литературы по инвестициям. Джон понял, что с экономикой США происходит что-то неладное. Конечно, весной 2008 г. финансовая элита уже представляла себе всю глубину проблем, связанных с «плохими» кредитами. Одни банкиры щедро выдавали их людям, которые вряд ли могли бы их когда-нибудь вернуть. Их коллеги маскировали эти плохие кредиты, смешивали с хорошими и перезакладывали своим более наивным коллегам. Финансовая элита начала продавать акции – помногу. Объемы торгов выросли. В конце концов нервы Джона не выдержали. Он не смог переждать вторую бурю, которая произошла через 9 лет после предыдущей. Джон продал свои паи в июне 2008 г. по $128 за штуку. Вместо заработка на достаточно длительном отрезке времени в 9 лет, на которые он надеялся, Джон потерял $36 000 – (($36 000/$139,6) × $128) = $3000. Для простоты мы исключили здесь влияние инфляции. Для справки – в этом цикле фондового рынка цены паев SPY падали до уровня ниже $80. Иными словами, Джон отделался сравнительно легко.

Теперь посмотрим на действия другого инвестора, назовем ее Энн. Энн тоже решила начать с инвестирования в паи фонда SPY. Так же, как и Джон, Энн начала покупать паи SPY в январе 2000 г. Однако в отличие от Джона Энн решила инвестировать в фондовый рынок по $4000 в год, что примерно равнялось ее годовой премии на основной работе. Поскольку работодатель выплачивал Энн годовую премию в январе, Энн решила, что она будет приобретать паи SPY в этом месяце. Она точно придерживалась своей стратегии на протяжении 9 лет, несмотря на потрясения финансовых рынков. В результате к июню 2008 г. на брокерском счету у Энн было $37 930. Общая сумма инвестиций и в случае Джона, и в случае Энн составила $36 000. Таким образом, Энн заработала примерно 5 % на свои инвестиции (это соответствует уровню совокупного годового дохода в 1 %). Не бог весть какой заработок, конечно. Тем не менее это лучше, чем потеря 8 %, которую за этот же период понес Джон.

В заключение главы 1 я приведу еще один пример из личной практики. Я начал использовать описанный выше подход к инвестированию в 2002 г. В качестве инвестиционных активов использовалось несколько диверсифицированных международных паевых фондов, объединенных в один портфель. Эти фонды через брокерские счета доступны практически всем инвесторам. К середине 2011 г. этот портфель показывал совокупный среднегодовой уровень доходности в 11 %. При этом временные затраты на работу с этим портфелем у меня сведены к минимуму: определенная часть моей месячной зарплаты автоматически переводится брокеру, который автоматически приобретает один и тот же набор фондов. Это не самый оптимальный подход. За 9 лет темп роста портфеля практически идентичен долгосрочному совокупному среднегодовому темпу роста индекса S&P 500 в 10 %, о котором мы говорили во введении. Тем не менее он обладает несколькими большими достоинствами. Во-первых, он предельно прост и практически не требует вашего времени и внимания. Во-вторых, такой портфель избавляет вас от нервного напряжения и переживаний. Он запускается в работу один раз, а потом о нем можно надолго забыть. Например, проверить состояние счета можно один раз в год. В-третьих, вы можете сэкономить на комиссионных, которые вы платите брокеру. Многие брокеры устанавливают специальные низкие комиссионные для тех, кто регулярно приобретает одни и те же активы. В главе 5 мы расскажем, как модифицировать этот способ, чтобы увеличить уровень доходности.

Принцип 1. Покупательная способность денежных средств со временем уменьшается. Для преодоления этого эффекта деньги должны работать.

Принцип 2. Международные фондовые рынки – ваш надежный союзник в защите от инфляции.

Принцип 3. Диверсификация инвестиционного портфеля является одним из основных инструментов снижения риска.

Принцип 4. Регулярные инвестиции в течение длительного периода времени являются надежным способом защиты от несвоевременных приобретений.

Глава 2

Основные инвестиционные активы и их свойства

Интервал:

Закладка:

Похожие книги на «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»

Представляем Вашему вниманию похожие книги на «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.