Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

Здесь есть возможность читать онлайн «Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Array Литагент «Альпина», Жанр: personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1821-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

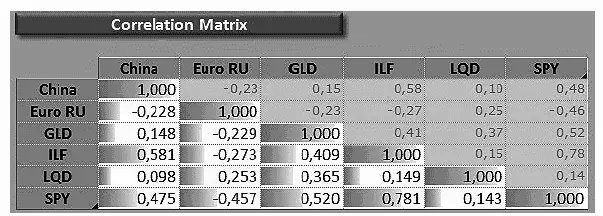

Рис. 6.6.Корреляционная матрица для гипотетического инвестиционного портфеля из примера приведенного ранее

Чем ближе коэффициент корреляции между двумя активами к единице, тем больше движение цен одного актива повторяет движение второго. Поэтому коэффициент корреляции в ячейках на пересечении строк и столбцов одних и тех же активов равняется единице. Чем ближе коэффициент корреляции к нулю, тем меньше движение в ценах одного актива повторяет движение второго. При негативном коэффициенте корреляции движение цен активов является разносторонним. Например, негативный коэффициент корреляции между активами SPY и EuroRU означает, что в большинстве случаев рост одного актива сопровождается снижением другого, и наоборот. Эта динамика наглядно прослеживается на рис. 6.4.

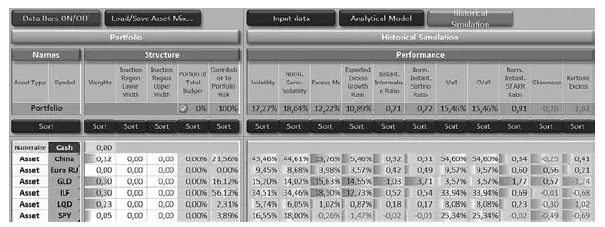

Теперь перейдем от качественного анализа к количественному. Для этого опять воспользуемся программой Smartfolio. Одной из функций этой программы является оптимизация инвестиционных портфелей по историческим данным. Оптимизация в данном контексте означает, что для всех возможных комбинаций активов в портфеле программа строит кривую на плоскости «доходность/риск», на которой располагаются все комбинации активов портфеля, обеспечивающие наилучшие уровни доходности при наименьшем уровне риска. Эта кривая называется «Efficient Frontier» («Эффективная граница»), т. е. каждая точка на этой кривой соответствует комбинации активов портфеля, при которых достигается наилучшее соотношение между доходностью и риском. Способы построения этой кривой выходят за рамки данной книги. Мы лишь воспользуемся результатами анализа, который выполняет программа Smartfolio. На рис. 6.7 представлен результат оптимизации нашего гипотетического портфеля без актива EuroRU. Для упрощения нашего примера мы рассмотрим только некоторые индикаторы, рассчитанные программой Smartfolio и представленные на рис. 6.7. Прежде всего надо отметить, что в нашем примере мы заложили определенные ограничения в функцию оптимизации программы Smartfolio. В частности, мы определили, что вес любого актива в нашем портфеле находится в диапазоне от 5 до 30 %. Другим ограничением является максимальное значение так называемого относительного уровня избежания риска. В нашем примере он принят равным 3. Описание этого параметра выходит за рамки данной книги. Отметим лишь, что при построении инвестиционных портфелей пенсионные фонды США и Западной Европы (достаточно консервативные инвесторы) обычно определяют относительный уровень избежания риска в пределах 2–4. В результате использования исторических данных за 1999–2010 гг. и вышеописанных ограничений программа-оптимизатор предложила комбинацию активов в портфеле (весовые коэффициенты), описанную в колонке «Weights» на рис. 6.7: China – 12 %, GLD – 30 %, ILF – 30 %, LQD – 23 %, SPY – 5 %. Итого – 100 %. Как уже указано выше, в этом (первом) варианте мы специально не включали актив EuroRU в наш портфель. Колонка «Contribution to Portfolio Risk» показывает, какой уровень риска привносит в наш портфель каждый из активов. Например, 56,12 % риска нашего оптимизированного портфеля связано с активом ILF. Колонка «Volatility» указывает на уровень стандартного отклонения, который имеет каждый из активов портфеля. Например, стандартное отклонение нашего портфеля при данной комбинации активов составляет 17,27 %. Колонка «Excess Mu» определяет ожидаемый среднегодовой уровень доходности активов. Для данного варианта портфеля этот параметр составляет 12,22 %. Соотношения параметров в колонке «Volatility» и колонке «Excess Mu» определяет положение активов на плоскости «доходность/риск» (рис. 6.5). Колонка «Expected Excess Growth Rate» содержит значения ожидаемого совокупного среднегодового дохода для нашего портфеля (10,89 %) и составляющих его активов. Слово «ожидаемый» в данном контексте напоминает, что в наших примерах мы работаем с вероятностными событиями.

Рис. 6.7.Оптимизированный портфель без актива EuroRU

Как мы уже показали в главе 1, совокупный среднегодовой доход отличается от просто среднегодового дохода (рассчитанного как математическое среднее годовых доходов). Инвестор, который находится в рынке длительное время, зарабатывает совокупный среднегодовой доход. Происходит это потому, что в некоторые годы рынок показывает положительный рост, а в некоторые – отрицательный. В периоды с положительным ростом рынок часть времени тратит на восстановление потерь, понесенных в периоды снижения. Итак, основные показатели первого варианта нашего инвестиционного портфеля (без актива EuroRU): стандартное отклонение 17,27 % и совокупная среднегодовая доходность 10,89 %. Давайте посмотрим, что произойдет при добавлении актива EuroRU к нашему портфелю. Запустив программу оптимизации Smartfolio c теми же ограничениями, что и в первом варианте, получаем результаты, представленные на рис. 6.8. Прежде всего отметим, что предложенная комбинация активов в портфеле изменилась. Программа-оптимизатор рассчитала вес актива EuroRU в 25 % от всего портфеля. Изменились и веса других активов. Теперь обратим внимание на стандартное отклонение и уровень риска, привнесенный в наш портфель активом EuroRU. Если значение стандартного отклонения составляет 9,45 %, то уровень привнесенного риска имеет отрицательное значение (–2,65 %), т. е. добавление EuroRU в наш портфель приводит к уменьшению риска. Стандартное отклонение для всего портфеля уменьшилось с 17,27 % в первом варианте до 14,5 % во втором варианте. Более того, уровень ожидаемого годового совокупного дохода увеличился с 10,89 % в первом варианте до 11,1 %.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»

Представляем Вашему вниманию похожие книги на «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.