Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

Здесь есть возможность читать онлайн «Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Array Литагент «Альпина», Жанр: personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1821-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Вернемся к основному правилу диверсификации инвестиционных портфелей, упомянутому выше. Более точно его можно сформулировать следующим образом: разделение портфеля на слабо коррелированные составляющие положительно влияет на соотношение «доходность/риск». Таблица на рис. 4.1 демонстрирует, как этот принцип работает на практике. Несложная манипуляция с таблицей Excel позволяет сделать вывод, что индекс акций компаний Западной Европы в период с 2001 по 2010 г. имел среднегодовой уровень дохода в 3 % при стандартном отклонении равном 29 %. В этот же период индекс акций компаний Азии продемонстрировал уровень дохода в 12 % при стандартном отклонении равном 77 %. Как и предполагалось, более высокодоходный актив (в нашем случае – индекс акций компаний Азии) одновременно был более рискованным. Однако портфель, состоящий на 97 % из индекса акций компаний Западной Европы и на 3 % из индекса акций компаний Азии, в период с 2001 по 2010 г. продемонстрировал уровень дохода в 4 % при стандартном отклонении в 29 %. Это наглядная иллюстрация того, как добавление актива незначительного объема с низкой корреляцией и более высоким уровнем риска существенно улучшило доходность портфеля (в нашем случае – на 33 %) при сохранении первоначального уровня риска. Этот пример является чисто иллюстративным: мы получили данные показатели путем подбора соотношений этих двух активов в таблице Excel. Далее мы покажем практические способы формирования диверсифицированного портфеля. Пока же приведем еще один пример, иллюстрирующий пользу диверсификации инвестиций. Долгие годы исследований показывают, что комбинация акций и облигаций в инвестиционном портфеле положительно сказываются на соотношении доход/риск. Кривая на рис. 4.2 построена на основе данных о доходности и риске индекса акций и индекса облигаций США в период с 1970 по 2005 г. Она показывает, как ведет себя портфель при разных соотношениях акций и облигаций.

Источник: http://www.capitalatwork.com.

Рис. 4.2.Поведение портфеля при различном соотношении акций и облигаций

На рис. 4.2 по вертикальной оси откладывается уровень доходности, а по горизонтальной – уровень риска. Видно, что в период с 1970 по 2005 г. портфель, состоящий на 100 % из облигаций США, имел бы среднегодовой доход примерно в 9,8 % при стандартном отклонении примерно в 11,5 %. В это же самое время портфель, на 100 % состоящий из акций компаний США, имел бы среднегодовой доход примерно в 12,5 % при стандартном отклонении около 17 %. Аналогично рассмотренному примеру добавление к менее рискованному активу (в нашем случае облигации) определенного количества более рискованного актива (в нашем случае акции) приводит к уменьшению уровня риска. В данном случае вследствие низкой корреляции между двумя активами при определенном их соотношении (75 % облигации, 25 % акции) мы наблюдаем не только снижение уровня риска, но и увеличение уровня доходности!

Здесь необходим следующий комментарий. Этот пример приведен для иллюстрации теории портфельных инвестиций и принципа диверсификации. На него нельзя слепо полагаться, надеясь получить в будущем близкие характеристики по уровню доходности и уровню риска. В таких случаях финансовые публикации обычно уточняют: прошлые результаты не являются гарантией будущих. Тому есть несколько причин.

1. Примеры на рис. 4.1 и 4.2 охватывают разные временные отрезки. Как мы знаем, одни и те же активы демонстрируют разные уровни риска и доходности в разные периоды времени.

2. Развитие финансовых рынков и коммуникативных средств ведет к тому, что инвесторы по всему миру все чаще действуют синхронно в отношении к активам одинаковых классов (покупают или продают). Что, в свою очередь, ведет к увеличению уровня корреляции между разными активами. Как следствие – меньше возможностей для диверсификации инвестиционных портфелей. Это особенно справедливо при использовании ликвидных активов, доступных рядовому инвестору.

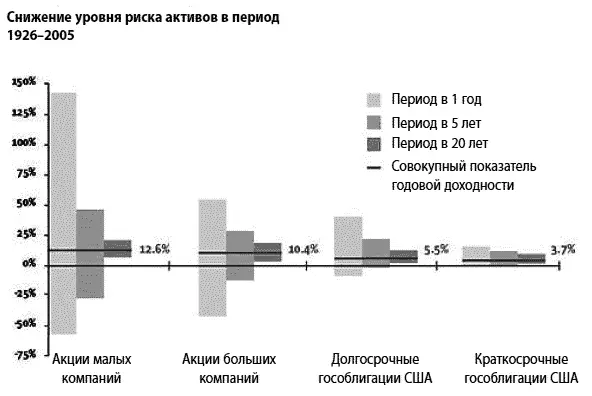

Посмотрим, как время «работает» на инвестора, снижая уровень риска. На рис. 4.3 показано поведение нескольких инвестиционных активов рынка США в период с 1926 по 2005 г.

Рис. 4.3.Зависимость уровня риска от времени на примере рынка США в период с 1926 по 2005 г. (по материалам сайта http://www.capitalatwork.com)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»

Представляем Вашему вниманию похожие книги на «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.