Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

Здесь есть возможность читать онлайн «Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Array Литагент «Альпина», Жанр: personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1821-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Используя аналогичный подход и данные, представленные на рис. 2.5, мы можем выбрать комбинацию акций и облигаций для наших инвестиций в евро. ETF iShares Markit iBoxx Euro Corporate Bond (код IBCX) отражает стоимость набора высоконадежных корпоративных облигаций рынка Западной Европы. ETF iShares EURO STOXX 50 (код EUN2) отражает стоимость акций 50 самых крупных компаний Западной Европы.

Как мы уже отмечали в главе 2, выбор активов при инвестициях в рублях на российском рынке является более сложным процессом. Инвестору нужно решить, самостоятельно ли приобретать индивидуальные акции/облигации через брокерский счет, что сулит меньшую стоимость транзакций и удобство работы через Интернет; или же обратиться к услугам управляющей компании либо банка, что предельно упростит выбор ПИФов и работу с ними, однако потребует выплаты комиссионных и визитов в офис брокера для проведения операций. При первом варианте инвестору имеет смысл выбрать акции и облигации десятка крупнейших российских компаний. При втором варианте инвестор может выбрать подходящие ПИФы акций и облигаций из таблицы на рис. 2.6, где они проранжированы по объему привлеченных средств.

Что делать инвестору, который хочет расширить диапазон используемых активов в своем портфеле и дополнить его, помимо акций больших компаний и облигаций, другими инструментами? Самый простой способ – добавить незначительный процент (для начала примерно 5 %) сырьевых ресурсов, например золота. Как мы уже упоминали, наиболее простым способом сделать это на рынке США можно при помощи ETF GLD. На рынке Германии – при помощи ETC 4GLD. К сожалению, для инвестора, работающего на российском рынке, все, как обычно, обстоит несколько сложнее. Стоимость акций золотодобывающих компаний хоть и зависит в существенной степени от цены на золото, но не полностью коррелирует с ней. Можно, правда, открыть специальный счет в банке. Динамика инвестированных средств будет отражать цену на золото. Неудобство здесь состоит в необходимости отдельного визита в банк.

Каков же следующий шаг в процессе дальнейшей диверсификации портфеля и улучшения соотношения между уровнем доходности и уровнем риска? Можно воспользоваться так называемым онлайновым калькулятором по распределению активов. Одна из простых и бесплатных версий этого калькулятора представлена на сайте компании Microsoft (см. http://money.msn.com/how-to-invest/asset-allocation-calculator.aspx).

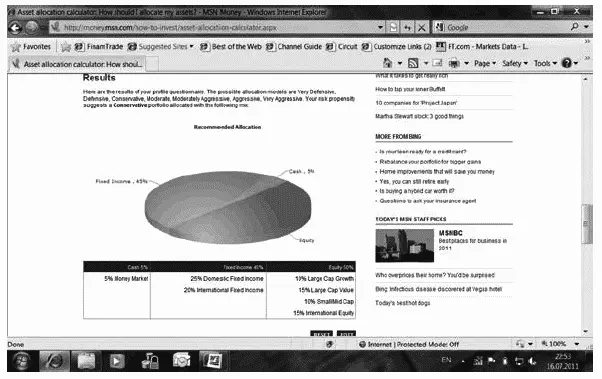

Как же работает этот инструмент? При запуске он задает 10 вопросов: начиная от вашего возраста, уровня годовых доходов, предполагаемого выбора из нескольких инвестиционных сценариев и заканчивая ситуацией, типичной для телевизионной викторины. По вашим ответам калькулятор определяет уровень вашей толерантности к риску и ваш временной инвестиционный период. Затем на основании этих данных он предлагает базовый набор инвестиционных активов. На рис. 4.4 представлен пример результата работы калькулятора для одной из потенциальных комбинаций входных данных.

Источник: http://money.msn.com/how-to-invest/asset-allocation-calculator.aspx.

Рис. 4.4.Пример результата работы калькулятора по распределению инвестиционных активов

В верхней части рис. 4.4 калькулятор объявляет, что наш профиль риска предполагает «консервативную» структуру портфеля. При данной структуре инвестору предлагается держать 50 % портфеля в акциях, 45 % в облигациях и 5 % в наличных. Внизу в таблице предлагается более детальная разбивка. Наличные предлагается разместить на так называемом «рынке наличных». Проценты по вкладу на этом рынке выплачиваются обычно очень низкие – в разы ниже уровня инфляции. Большинство брокерских контор США и Западной Европы автоматически «паркуют» свободные средства клиентов в таких активах. Составляющую портфеля, приходящуюся на облигации, предлагается разделить на две части: 25 % на облигации рынка США и 20 % на международные облигации. Составляющую портфеля, приходящуюся на акции, предлагается разделить на следующие компоненты: 10 % – акции крупных компаний США с высоким темпом роста оборота; 15 % – акции крупных компаний США с низким темпом роста оборота (стоимость акций таких компаний обычно растет медленнее, зато по ним обычно выплачивают более высокие дивиденды); 10 % – акции компаний малой и средней капитализации; 15 % – акции международных компаний.

Использование подобных калькуляторов позволяет улучшить соотношение между уровнем доходности и уровнем риска по сравнению с простым портфелем, состоящим только из двух-трех активов. Однако инвесторам надо принимать во внимание, что подобный подход не панацея. Во-первых, большинство рекомендуемых активов привязано к фондовому рынку одной страны. Вследствие этого уровень диверсификации не высок. Во-вторых, подобные бесплатные инструменты редко предоставляют информацию об ожидаемых уровнях доходности и уровнях риска предлагаемых портфелей. Поэтому результаты их применения трудно прогнозировать. В качестве следующего шага для инвесторов, желающих сформировать диверсифицированный портфель, мы рекомендуем обратиться к Интернету. Автоматизированные платные сервисы для выполнения подобной задачи в Сети существуют, хотя это и не очень распространенное явление. Альтернативный подход – прислушаться к советам независимых финансовых консультантов. Здесь мы должны подчеркнуть слово «независимых». Многие банки и другие финансовые учреждения с удовольствием предложат вам «бесплатные» услуги своих финансовых консультантов по формированию вашего инвестиционного портфеля. Эти консультанты получают зарплату, а зачастую и комиссионные от своих работодателей, предлагая вам определенные инвестиционные активы. При этом, естественно, банк зарабатывает существенную прибыль если вы приобретаете или продаете эти активы. Независимые консультанты зарабатывают либо за счет предоставления вам консультаций с фиксированной стоимостью (распространенный вариант), либо за счет комиссионных при превышении вашим портфелем минимального, заранее оговоренного уровня доходности (менее распространенный вариант), либо за счет комбинации первого и второго. Так или иначе у независимых консультантов нет стимула продавать вам какой-то конкретный актив. Их преимущество как раз и состоит в их независимости. Хорошие независимые консультанты вооружены широким диапазоном знаний и программным обеспечением, с помощью которого они помогут вам сформировать инвестиционный портфель с приемлемым соотношением уровня доходности и уровня риска. Подобная услуга популярна в США и Западной Европе и только начинает развиваться в России. В США и Западной Европе подобрать надежного независимого финансового консультанта можно с помощью Интернета. Там подобные услуги регулируются государством и к ним допускаются люди, имеющие специальную подготовку и квалификацию. В России при поиске специалиста в этой области лучше пока полагаться на рекомендации друзей. В любом случае в процессе интервью вам нужно задать потенциальному соискателю на должность вашего финансового консультанта очень важный вопрос: каким образом компенсируются его услуги? Если этот человек не сможет четко и понятно ответить на такой вопрос, то это верный сигнал для прекращения разговора. Данная книга описывает как минимум 50 % того, чему учат профессиональных финансовых консультантов по инвестициям. Если вы усвоите инвестиционные методы, описанные здесь, и будете дисциплинированно использовать их на практике, то вы вполне самостоятельно сможете управлять своими инвестициями.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»

Представляем Вашему вниманию похожие книги на «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.