Карл Ричардс - Давай поговорим о твоих доходах и расходах

Здесь есть возможность читать онлайн «Карл Ричардс - Давай поговорим о твоих доходах и расходах» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент 5 редакция, Жанр: personal_finance, popular_business, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Давай поговорим о твоих доходах и расходах

- Автор:

- Издательство:Литагент 5 редакция

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-699-85028-0

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Давай поговорим о твоих доходах и расходах: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Давай поговорим о твоих доходах и расходах»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В этой книге Карл Ричардс, специалист по финансовому планированию, дает рекомендации о том, как отбросить в сторону эмоции и трезво посмотреть на свои желания приобретать и тратить, с чего начать первые шаги к осознанным расходам и, главное, как придерживаться этого плана. Вы откроете для себя, казалось бы, простые истины, которые помогут вам привести ваш бюджет в порядок, но удивитесь, почему до сих пор не придерживались их.

Давай поговорим о твоих доходах и расходах — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Давай поговорим о твоих доходах и расходах», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Меня смущает, что подобные «народные советы» часто принимаются как истина в последней инстанции, и отсюда лишь ненужный стресс, если, несмотря на все усилия, вам никак не даются требуемые 15 %. Мне также не очень понятны любые правила, которые основываются на необходимости работать как можно больше сейчас, чтобы ни в чем себе не отказывать в преклонном возрасте. Жизнь – это не только пенсия. И составление финансового плана должно заключаться не в том, чтобы поставить свою жизнь в тесные рамки и отказывать себе во всем, благодаря чему вы сегодня можете быть здоровым, счастливым и благополучным.

Процесс выработки финансовых решений не сводится исключительно к построению таблиц, потому что жизнь часто не вписывается в строки и графы. Многие здравые решения могут показаться нерациональными, если не знать полную картину. Ваша цель должна состоять в том, чтобы определить план с учетом полной картины.

На данный момент мы провели большой объем подготовительной работы, чтобы можно было понять, где вы находитесь сейчас и где хотите быть; теперь вам предстоит использовать эти наработки, чтобы составить план накоплений, целесообразный именно для вас.

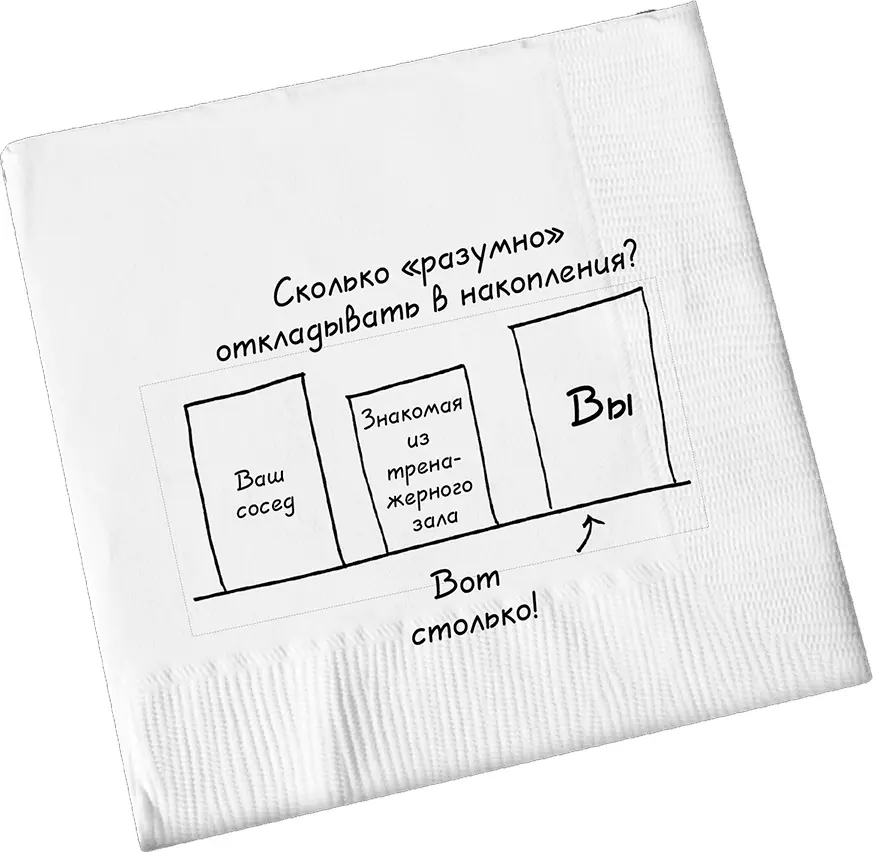

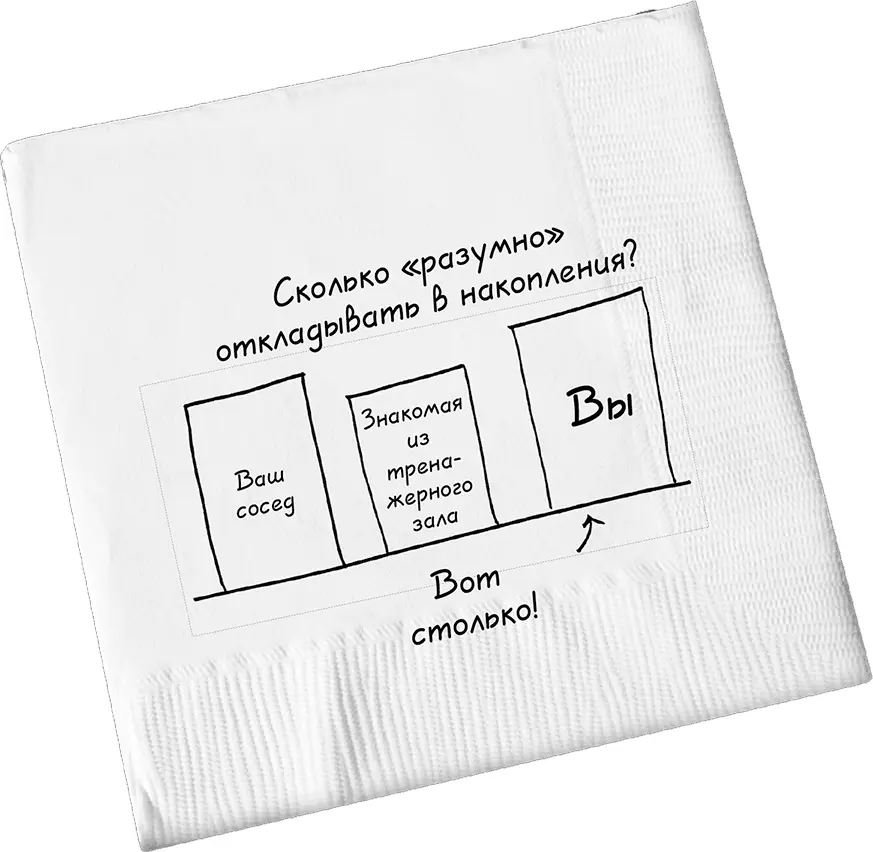

Как понять, что вашей ежемесячной суммы сбережений достаточно?

Когда-то (я тогда работал в Fidelity) у меня состоялся разговор с Брэдом Питерсоном, который изменил мой взгляд на накопления. У Брэда тоже были семья и ребенок, и мы часто обсуждали с ним родительские вопросы. Я однажды спросил: «Удается ли тебе откладывать необходимую сумму к будущему поступлению в вуз, и как понять, будет ли этого достаточно?»

Ответ прозвучал неожиданно. «Карл, как насчет такого подхода: я откладываю все, что могу, в разумных пределах». С того времени прошло уже больше десяти лет, а я все раздумываю над ответом Брэда и пытаюсь понять, что он означает для всех остальных.

Конечно, возникает вопрос: «Разумно – это сколько?» Ответ: «Зависит от ситуации». У каждого из нас свое понимание «разумного», но теперь у вас в распоряжении море информации к размышлению, которая поможет вам вывести свое определение. Вы уже уделили какое-то время разработке собственного страничного финансового плана. Вы знаете, куда уходят деньги и какие эмоции движут этими расходами. Значит, вы готовы обозначить, что для вас «разумно». Конечно, есть некие психологические барьеры, о которых стоит знать, прежде чем составлять свой план.

Как справиться со стремлением к быстрой отдаче

Без сомнений, одна из важнейших проблем, мешающих нам в деле сбережений, это потребность в немедленной отдаче. Почему мы должны копить на отдаленную перспективу, когда мы можем что-то купить прямо сейчас? Я, конечно, не смогу освободить вас от этого полностью, но есть некие причины, которые мешают многим из нас вырваться из этой ловушки.

Оказывается, многие с трудом представляют себя в будущем. Алина Тадженд в статье для New York Times приводила любопытные данные исследований о том, как мы воспринимаем себя в будущем. Вот комментарий из ее материала с цитатой специалиста по психологии здоровья, преподавателя Стэнфордского университета Келли Макгонигал:

«Как пояснила Макгонигал, с помощью сканирования мозговой деятельности было установлено, что есть отделы мозга, которые активизируются, когда мы думаем о других, а есть те, которые включаются, когда мы думаем о себе. Если человек не видит связи с собственным будущим, то, стоит задать ему вопрос, касающийся его перспектив, датчики – представьте себе – фиксируют активность в отделах, отвечающих за мысли о других» [4].

Такая особенность для многих из нас может существенно осложнить задачу выработки разумной стратегии сбережений. Раз уж мы не умеем видеть себя в перспективе и полностью признавать последствия своих решений, очень легко сбиться с курса. В понедельник может казаться разумным экономить 100 долларов в неделю, а в пятницу мы готовы устроить ужин с алкогольными напитками, и наши недельные накопления уже составляют всего 25 долларов.

По большому счету недосчитаться 75 долларов за неделю не так уж страшно, но сложите эти суммы за год – и получите почти 4000 долларов. Даже если вы понимаете, что такая цифра со временем может вам аукнуться, все равно есть вероятность, что вас это не убедит в том, что нужно жертвовать сегодняшним счастьем ради самого себя в будущем. Почему вы должны позволить ему разрушить свою жизнь?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Давай поговорим о твоих доходах и расходах»

Представляем Вашему вниманию похожие книги на «Давай поговорим о твоих доходах и расходах» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Давай поговорим о твоих доходах и расходах» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.