Ирина Данилина - Кредит по-русски. Как уменьшить выплаты и не попасть в финансовый коллапс

Здесь есть возможность читать онлайн «Ирина Данилина - Кредит по-русски. Как уменьшить выплаты и не попасть в финансовый коллапс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Кредит по-русски. Как уменьшить выплаты и не попасть в финансовый коллапс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-04-117466-8

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Кредит по-русски. Как уменьшить выплаты и не попасть в финансовый коллапс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Кредит по-русски. Как уменьшить выплаты и не попасть в финансовый коллапс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

С помощью книги вы научитесь использовать кредит во благо и узнаете:

• Какой кредит брать не стоит,

• Как оформить ипотечные каникулы,

• Куда обращаться в случае нарушения ваших прав,

• Что делать, если вы столкнулись с обманом и мошенничеством.

Кредит по-русски. Как уменьшить выплаты и не попасть в финансовый коллапс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Кредит по-русски. Как уменьшить выплаты и не попасть в финансовый коллапс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

По статистике, 14 % заемщиков испытывают трудности с выплатой процентов по кредиту. А более четверти тратят на платежи по кредитам, повседневные траты семьи и оплату ЖКХ более 80 % совокупных доходов семьи [1] По данным агентства Fitch Ratings. – Прим. ред.

. Ситуация с заемщиками, которые брали кредиты в микрофинансовых организациях, значительно хуже. Менее обеспеченные семьи чаще занимают на повседневные потребительские траты: среди семей с доходом менее 30 тысяч рублей таких почти 45 %.

В целом 55 % российских заемщиков не защищены или уязвимы. При этом доля тех, кто отдает банкам более 80 % своего ежемесячного дохода, стремительно увеличивается. И это очень настораживает.

Первая волна спроса на кредитные каникулы была вызвана скорее любопытством, чем реальной необходимостью. Сейчас же клиенты относятся к этому инструменту с осторожностью. Отчасти это вызвано ухудшением финансового положения многих из нас. Нерабочий апрель, который перешел в нерабочий май, привели к тому, что многим заемщикам было нечем платить очередной взнос по кредиту.

В России существует ассоциация российской отрасли взыскания – Национальная ассоциация профессиональных коллекторских агентств ( НАПКА ). В нее входят порядка 40 коллекторских агентств цивилизованного рынка взыскания. НАПКА контролирует методы работы своих членов, ведет прием обращений от граждан и обладает профессиональной и системной статистикой по жалобам на коллекторские агентства.

По данным НАПКА, события мая 2020 года сильно повлияли на платежеспособность населения. Первыми в группу риска попали заемщики, имеющие один или несколько необеспеченных кредитов [2] Необеспеченный кредит (или долг) – вид долга, который не защищен гарантом или не обеспечен залогом на определенные активы заемщика на случай его банкротства, ликвидации или невыполнения условий для погашения. – Прим. ред .

. По статистике ассоциации, таких клиентов на май 2020 года уже около 28 миллионов человек, то есть около 40 % от экономически активного населения. Смогут ли они продолжить обслуживать ранее взятые обязательства, покажет время. Что касается заемщиков, которые уже испытывали проблемы с выплатами и имеют на руках просроченный кредит, их положение сложнее.

Национальная ассоциация приводит такие цифры. В 2019 году на финансовые трудности ссылалось около 50 % должников. Причем эти трудности были вызваны разными причинами: падением уровня доходов (30 %), невозможностью справиться со своей кредитной нагрузкой (20 %), потерей работы (18 %), недостатком свободных средств из-за роста цен (17 %), семейными обстоятельствами (5 %), незапланированными приобретениями (10 %).

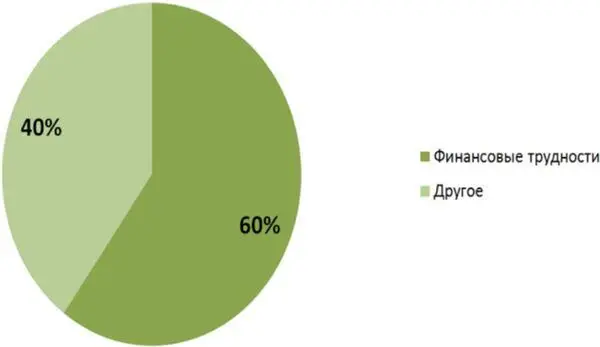

На начало мая 2020 года доля тех, кто ссылается на финансовые трудности, выросла на 10 процентных пунктов и составляет около 60 %. Среди причин финансовых трудностей: падение уровня доходов (40 %), невозможность справиться со своей кредитной нагрузкой (10 %), потеря работы (30 %), недостаток свободных средств из-за роста цен (20 %). Несмотря на то что сами должники прямо ссылаются на коронавирус лишь в единичных случаях (их не более 1 %), в НАПКА отмечают, что пандемия стала мощным фактором, негативно отразившимся на финансовом положении должников.

Таблицы по данным НАПКА

Причины несвоевременного погашения кредитов

Финансовые трудности, с которыми сталкиваются заемщики

Кому на Руси жить хорошо?

Как утверждают экономисты, потребности человека всегда больше, чем его реальные доходы. Существует еще такая закономерность: в случае повышения заработной платы эффект удовлетворенности от этого всегда приятного события длится, увы, совсем недолго. Через довольно короткое время зарплаты опять не хватает на все, что кажется важным. Возникают какие-то масштабные проекты, появляется необходимость отдохнуть/купить новый телефон/сделать ремонт/купить более просторную квартиру. И это требует однозначно больше денег, чем есть у человека здесь и сейчас. Ждать и копить большинство из нас не может в принципе. И тогда мы приходим к единственно возможному, на первый взгляд, выходу – берем кредит. А порой и не один.

Мне кажется, время необузданного и безмерного роста кредитования граждан уже прошло. Теперь настало время осознанно принимать решение о необходимости того или иного банковского продукта. А их сейчас на рынке ой как много! И все зовут: возьми кредит, купи то, что нравится и хочется, доставь себе удовольствие. Но рекламные агентства и банки не говорят об «удовольствии» отдавать кредит и еще платить проценты на него. И не каждый заемщик об этом думает, а следовало бы. Решение взять кредит определяет ваше будущее. Иногда, как в случае с ипотечными кредитами, – на ближайшие 10, 20, а то и 25 лет. За это время может произойти многое. Не будем о плохом – болезнях, потере работы, близких, трудоспособности, – хотя это тоже наша жизнь. Даже хорошие события – рождение детей, предложения о более респектабельной работе, перемены в личной жизни – тоже влекут за собой финансовые изменения, которые влияют на ваше будущее. Прогнозировать такие события на годы вперед невозможно. Да и не нужно. Но стоит принять во внимание саму возможность таких изменений и осознанно подойти к выбору кредита.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Кредит по-русски. Как уменьшить выплаты и не попасть в финансовый коллапс»

Представляем Вашему вниманию похожие книги на «Кредит по-русски. Как уменьшить выплаты и не попасть в финансовый коллапс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Кредит по-русски. Как уменьшить выплаты и не попасть в финансовый коллапс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.