Тимур Казанцев - Инвестирование в акции. Практический курс [publisher - SelfPub c оптимизированными иллюстрациями]

Здесь есть возможность читать онлайн «Тимур Казанцев - Инвестирование в акции. Практический курс [publisher - SelfPub c оптимизированными иллюстрациями]» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, ISBN: 2021, Издательство: Литагент Selfpub.ru (искл), Жанр: personal_finance, marketing, stock, network_literature, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Тимур Казанцев Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями] обложка книги](/books/436305/timur-kazancev-investirovanie-v-akcii-prakticheski.webp)

- Название:Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]

- Автор:

- Издательство:Литагент Selfpub.ru (искл)

- Жанр:

- Год:2021

- ISBN:978-5-532-98363-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями] — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Инвесторы в фармацевтический и биотехнологический сектор наблюдают за результатами клинических испытаний достаточно пристально. Если клинические испытания на той или иной стадии заканчиваются неуспешно, то это может отодвинуть лечение того или иного заболевания на многие годы, и акция компании может сильно упасть. И наоборот, если лекарство оказывается успешным, то это может быть большим бумом для компании и инвесторов. Поэтому акции биотех сектора достаточно волатильны, сильно зависят от новостей, с высоким риском, но и с огромным потенциальным апсайдом.

Поэтому, чтобы как то снизить риски и иметь больше шансов на успешность при инвестировании, инвесторам следует сосредоточить свое внимание на компаниях, которые имеют несколько препаратов на 2 стадии клинических испытаний. Потому что, хотя и верно то, что компании, производящие монопродукты, могут быть большими победителями, если они добьются успеха, но верно и обратное. Они понесут огромные убытки, если этот единственный продукт-кандидат потерпит неудачу.

Не все болезни одинаковы

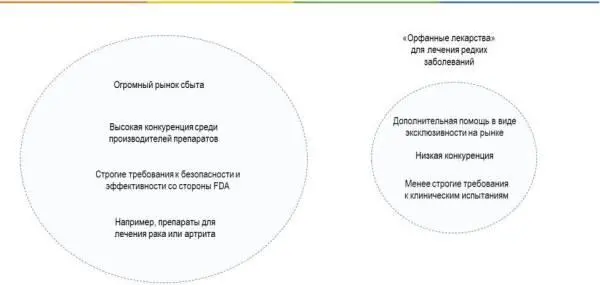

На что еще следует обратить внимание. Некоторые заболевания представляют собой огромные потенциальные рынки сбыта, но также характеризуются большой конкуренцией со стороны компаний производителей лекарств и требуют строгих требований к безопасности или производительности со стороны FDA. Например, хотя рак и артрит являются серьезными заболеваниями с многомиллиардным потенциалом, существует множество уже одобренных и доступных лекарств. Если новые лекарства не предлагают чего-то нового, например, большей эффективности и меньшего количества побочных эффектов, они могут даже не получить одобрение со стороны FDA, не говоря уже о том, чтобы быть востребованными на рынке после одобрения.

С другой стороны, менее распространенные заболевания могут представлять большие возможности, чем можно подумать. Так называемые «орфанные лекарства», или лекарства для лечения редких заболеваний, нацелены на болезни, от которых страдают менее 200 000 человек, но если посчитать, то получение всего 20 000 потребителями лекарства стоимостью 50 000 долларов в год – это возможность получения дохода в миллиард долларов. Более того, компаниям, разрабатывающим орфанные препараты, предоставляется некоторая дополнительная помощь в виде эксклюзивности на рынке и менее строгих требований к клиническим испытаниям.

В результате разработка любого лекарства теоретически может окупиться, в независимости от того сколько людей страдает от того или иного заболевания. Мало кто даже думал о синдроме усталых ног как о болезни, но лекарства от этого синдрома хорошо себя зарекомендовали на рынке. Точно так же на рынке есть препарат, единственная заявленная цель которого – сделать ресницы длиннее, и этот препарат был в итоге одобрен FDA. Это говорит о том, что нельзя полностью отказываться от идей, которые могут изначально казаться бесперспективными.

Тем не менее, инвесторы должны быть осторожны с компаниями, стремящимися вылечить определенные болезни. Бесчисленные компании пытались и не смогли в итоге разработать эффективные препараты для лечения сепсиса, болезни Альцгеймера и ожирения. Хотя и в этой области в конечном итоге будут успехи и будут большие награды для компаний которые все таки смогут разработать успешные препараты, вероятно, будут также и сокрушительные неудачи, и инвесторам следует быть внимательными.

Корпоративная стратегия

Если вы также планируете инвестировать в биотех сектор на долгосрочный период, то инвесторам необходимо понимать цели и задачи руководства компании. Цель многих биотехнологических компаний – разрабатывать свои лекарства собственными силами, а затем продавать их более крупной фармацевтической компании в обмен на аванс и будущие гонорары. Другие биотех компании оставляют за собой маркетинговые права и развивают собственный отдел продаж. В конечном итоге, похоже, именно эти компании создают наибольшую ценность для акционеров, но это более рискованный путь.

Однако, достаточно часто встречаются случаи, когда биотехнологические компании могут принять решение о совместном продвижении препарата с более крупным партнером и могут сделать это как способ создания внутренних продаж, не жертвуя полностью денежным потоком, который может поступать от лицензионных отчислений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]»

Представляем Вашему вниманию похожие книги на «Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Тамара Высоцкая - Бетонное казино [publisher - SelfPub с оптимизированными иллюстрациями]](/books/385750/tamara-vysockaya-betonnoe-kazino-publisher-selfpu-thumb.webp)

![Бабайкин - На пенсию в 35 лет [publisher - SelfPub с оптимизированными иллюстрациями]](/books/385751/babajkin-na-pensiyu-v-35-let-91-publisher-selfpu-thumb.webp)

![Борис Батыршин - Следовать новым курсом [litres с оптимизированными иллюстрациями]](/books/392464/boris-batyrshin-sledovat-novym-kursom-litres-s-op-thumb.webp)

![Кристиан Винд - Нечто из Дарк Маунт [publisher - SelfPub с оптимизированной обложкой]](/books/393230/kristian-vind-nechto-iz-dark-maunt-publisher-self-thumb.webp)

![Тимур Ермашев - Воскрешающий легенды [publisher - SelfPub]](/books/404743/timur-ermashev-voskreshayuchij-legendy-publisher-sel-thumb.webp)

![Светлана Казакова - Дракон и чаровница [publisher - SelfPub] [с оптимизированной обложкой]](/books/406919/svetlana-kazakova-drakon-i-charovnica-publisher-s-thumb.webp)

![Алексей Миллер - Мup [publisher - SelfPub] [с оптимизированной обложкой]](/books/407305/aleksej-miller-mup-publisher-selfpub-s-optimiz-thumb.webp)

![Хайдарали Усманов - Смерть из тени [publisher - SelfPub с оптимизированной обложкой]](/books/432142/hajdarali-usmanov-smert-iz-teni-publisher-selfp-thumb.webp)

Обсуждение, отзывы о книге «Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.