Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]

Здесь есть возможность читать онлайн «Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Издательство: Литагент 5 редакция «БОМБОРА», Жанр: personal_finance, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Лилия Голдэн Закон больших денег [Как создать изобилие из зарплаты] [litres] обложка книги](/books/397572/liliya-golden-zakon-bolshih-deneg-kak-sozdat-izob.webp)

- Название:Закон больших денег [Как создать изобилие из зарплаты] [litres]

- Автор:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-04-108739-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Закон больших денег [Как создать изобилие из зарплаты] [litres]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Закон больших денег [Как создать изобилие из зарплаты] [litres]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Закон больших денег [Как создать изобилие из зарплаты] [litres] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Закон больших денег [Как создать изобилие из зарплаты] [litres]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

✓ Скомбинировать две предыдущие стратегии во времени.

Выбор стратегии зависит от ваших жизненных обстоятельств и инвестиционных намерений. Может быть, на первых этапах вам будет важно «сбить» платеж, чтобы высвободить денежный поток, потому что у вас, к примеру, есть планы на эти средства. А может, вы заинтересованы как можно быстрее закрыть «плохой» кредит, поскольку его наличие ограничивает ваши инвестиционные возможности. Возможно, для вас будет выгоднее скомбинировать данные стратегии: в первое время уменьшать платеж и, как только он станет комфортным, переходить к сокращению срока кредита при следующем досрочном гашении.

НЕ СТРЕМИТЕСЬ ВСЕ СВОБОДНЫЕ ДЕНЕЖНЫЕ ПОТОКИ НАПРАВЛЯТЬ НА ДОСРОЧНОЕ ПОГАШЕНИЕ.

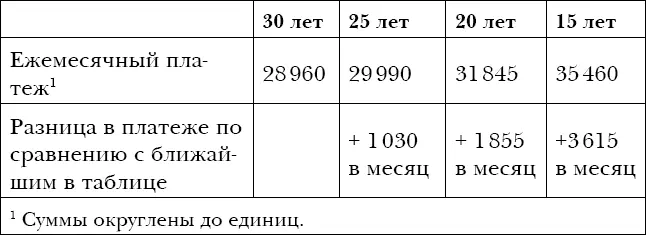

Работа с долговой нагрузкой подразумевает не только досрочное погашение и рефинансирование, но и выбор оптимального срока кредитования «на входе». К примеру, вы рассматриваете ипотеку в размере 3 300 000 рублей. Вам необходимо попросить ипотечного брокера / банковского сотрудника составить несколько графиков: сроком на 30 лет, на 25 лет, на 20 лет, на 15 лет, на 10 лет. Дело в том, что ежемесячный платеж в последние 5 лет ипотеки нечувствителен к изменению срока. Разберем на примере, где я рассмотрю четыре ипотечных кредита в размере 3 300 000 рублей с процентной ставкой 10 % годовых: на 30 лет, 25 лет, 20 лет и 15 лет.

Таблица 17.

Расчет ежемесячных платежей при разном сроке кредитования

Цифры никогда не врут. При их сопоставлении выбор становится очевидным. Цена вопроса ипотеки на 30 лет и на 25 лет – 1030 рублей в месяц. Выбирая между ипотекой на 25 и на 20 лет, вы платите во втором случае на 1855 рублей в месяц больше. Если же сравнивать ипотечные платежи для 30 и 15 лет, то разница уже становится ощутима – это дополнительные 6500 рублей в месяц (35460 – 28960). Однако, если ваш доход высок, такая сумма не будет вас обременять. Все относительно. Вы отвечаете за то, чтобы ответственно подойти к вопросу срока ипотечного кредита.

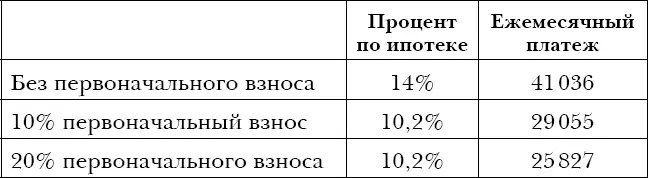

Бывают в жизни и такие ситуации, когда денег на первоначальный взнос нет, а жилищный вопрос решать надо. Или вы принципиально поставили себе задачу приобрести квартиру без каких-либо первоначальных вложений. В таком случае ипотека также возможна. Сейчас все больше банков начинают предлагать ипотечное кредитование с нулевым взносом. Однако важно понимать, что это влечет за собой повышенную процентную ставку, что, несомненно, скажется на ежемесячном платеже. Сравним? Работаем с той же суммой в 3 300 000 рублей. Срок кредита – 20 лет.

Таблица 18.

Расчет ежемесячных платежей по кредиту с разным первоначальным взносом

Очевидно, что ежемесячный платеж при отсутствии первоначального взноса довольно велик. Однако у нас в рукаве есть еще один козырь! Рефинансирование, которое по общим правилам доступно спустя 6 месяцев после получения кредита. Поэтому взяв дорогую ипотеку, через 6 месяцев ее можно рефинансировать в другом банке по более привлекательной процентной ставке. Вот такая существует финансовая хитрость.

Будучи финансово грамотным, вам всегда следует находиться в поиске более выгодных кредитных продуктов. Не стесняйтесь переливать кредит в другие банки на более выгодных условиях. Банки не станут держать на вас обиду☺.

Я наконец вышла в декрет. Все инвестиционные программы к тому моменту уже были реализованы. Оставался лишь один нерешенный вопрос – обремененный автомобиль. Стоимость кредита в грабительские 16,9 % волновала меня больше, чем факт обременения автомобиля. Несколько месяцев подряд в личном кабинете одного из банков у меня висело соблазнительное предодобренное предложение по потребительскому кредиту на 5 миллионов рублей под 12 % годовых. Мне же нужен был только 1 миллион.

В то солнечное утро, когда все работали, я, преисполненная воодушевлением от грядущей оптимизации своих расходов, села за руль своего любимого автомобиля и погнала в банк.

На встрече выяснилось, что данное предложение действительно только при условии оплаты финансовой защиты кредита. Данная программа добровольная, и я могу от нее отказаться. Однако банковский сотрудник ответил мне прямо, что в случае отказа процентная ставка будет не столь привлекательной и составит 16,9 %.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]»

Представляем Вашему вниманию похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Закон больших денег [Как создать изобилие из зарплаты] [litres]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.