Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]

Здесь есть возможность читать онлайн «Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Издательство: Литагент 5 редакция «БОМБОРА», Жанр: personal_finance, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Лилия Голдэн Закон больших денег [Как создать изобилие из зарплаты] [litres] обложка книги](/books/397572/liliya-golden-zakon-bolshih-deneg-kak-sozdat-izob.webp)

- Название:Закон больших денег [Как создать изобилие из зарплаты] [litres]

- Автор:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-04-108739-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Закон больших денег [Как создать изобилие из зарплаты] [litres]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Закон больших денег [Как создать изобилие из зарплаты] [litres]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Закон больших денег [Как создать изобилие из зарплаты] [litres] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Закон больших денег [Как создать изобилие из зарплаты] [litres]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

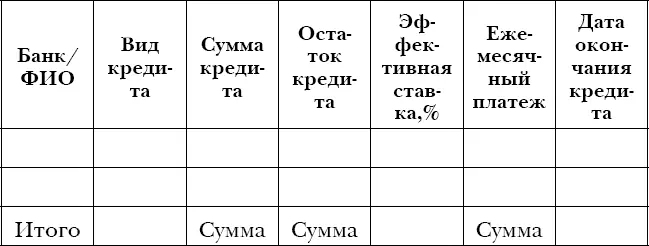

Для начала работы с пассивами необходимо составить таблицу своих кредитов и долгов, чтобы посмотреть на данную нагрузку комплексно:

Таблица 16.

Расчет долгов по кредитам

Затем необходимо выбрать кредит для погашения. Можно руководствоваться разными подходами. Например, начать с самого дорогого кредита – так вы будете серьезно экономить на процентах. Однако если вы уже выплатили большую часть процентов, то, вероятно, начинать с него не самое лучшее решение. Вы можете избрать и самый маленький кредит: психологически с ним легче расправиться.

Перед принятием решения необходимо проработать идею рефинансирования. Возможно, для начала оптимизации вам нужно консолидировать несколько небольших кредитов в один и избрать пониженную сумму платежа после рефинансирования, а затем снова вернуться к стратегии досрочного погашения. В любом случае, все в ваших руках! Как только вы разложите всю свою кредитную картину по полочкам, ситуация окажется у вас под контролем.

Следующий вопрос: где найти средства для досрочного погашения? Ответ очевиден: либо из своего свободного денежного потока, либо при помощи дополнительных источников заработка, либо за счет арендных платежей от вашей доходной недвижимости, либо от того же возврата налога по ипотеке (как я рассказывала выше в одной из жизненных зарисовок, когда моя сестра ровно так и поступила). Возможно, что для увеличения свободного денежного потока на какое-то время потребуется сократить свои потребительские траты. Во всем мире это носит название «финансовой диеты». Однако я не рекомендую на нее подсаживаться, иначе грустно станет жить. А нам ведь нужен высокий энергетический заряд, правда? Поэтому мой выбор всегда падает в сторону «раскачки» дохода.

Вы также можете направлять 10 %-ные накопления со своего дохода, о которых мы говорили в прошлой главе, на досрочное погашение кредитов. Эти деньги, которые вы откладывали для следующей инвестиционной стратегии, могут здесь и сейчас предложить вам повышенную доходность. Что я имею в виду? При досрочном погашении кредита уменьшается сумма процентов, которые вы бы заплатили банку, если бы не работали с долговой нагрузкой. Поэтому невыплату этих процентов в будущем путем досрочного погашения части кредита можно расценивать как доходность на вложенный капитал.

Как его оценить? Можно это сделать при помощи кредитного калькулятора, а можно и более усредненно. Приведу пример того, как это делаю я. Допустим, я знаю, что плачу 40 000 рублей по ипотеке, 8000 из которых уходит на погашение тела кредита, а 32 000 – это банковские проценты. Поэтому когда я досрочно гашу 40 000 рублей, тело кредита уменьшается на эти же 40 000. Получается, что если бы я не гасила досрочно, то тело кредита последовательно уменьшалось бы со скоростью 8000 рублей в месяц, а это 5 месяцев. Следовательно, за 5 месяцев я сэкономила на уплате процентов банку в размере 160 000 рублей (5 × 32 000). Итого доходность моих 40 000 рублей составила 400 % (160 000/40 000 × 100 %). Неплохо, не правда ли? Это довольная грубая оценка, определяющая лишь порядок цифр, так как доля тела кредита в платеже из месяца в месяц будет немного увеличиваться. Данная техника расчета подходит только для коротких сроков погашения.

Далее вы должны выявить комфортный для себя платеж, который вы будете направлять на досрочное погашение кредита. Вернемся к 40 000 рублей. Допустим, это ваш платеж по ипотеке. Согласна, что в этом случае досрочное погашение в размере, например, 5000 рублей недостаточно мотивирует. Поэтому я разработала следующее правило: погашать кредит досрочно, когда накопится сумма, эквивалентная одному-двум ежемесячным платежам по данному кредиту.

Главным правилом при работе с долговой нагрузкой является то, что денежный поток, высвободившийся после досрочного закрытия первого кредита, вы направляете на работу со следующим кредитом. Таким образом, в вашем денежном потоке всегда «крутится» некоторая сумма, которая обеспечивает вам доходность от экономии на банковских процентах.

Теперь поговорим о стратегиях, которыми следует руководствоваться при досрочном погашении кредитов. В этом случае вы можете:

✓ Уменьшить сумму ежемесячного платежа, сохранив при этом длительность срока кредита.

✓ Уменьшить срок кредита, сохранив при этом размер ежемесячного платежа, который был до погашения.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]»

Представляем Вашему вниманию похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Закон больших денег [Как создать изобилие из зарплаты] [litres]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.