Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]

Здесь есть возможность читать онлайн «Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Издательство: Литагент 5 редакция «БОМБОРА», Жанр: personal_finance, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Лилия Голдэн Закон больших денег [Как создать изобилие из зарплаты] [litres] обложка книги](/books/397572/liliya-golden-zakon-bolshih-deneg-kak-sozdat-izob.webp)

- Название:Закон больших денег [Как создать изобилие из зарплаты] [litres]

- Автор:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-04-108739-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Закон больших денег [Как создать изобилие из зарплаты] [litres]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Закон больших денег [Как создать изобилие из зарплаты] [litres]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Закон больших денег [Как создать изобилие из зарплаты] [litres] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Закон больших денег [Как создать изобилие из зарплаты] [litres]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Итак, свободный денежный поток необходимо вкладывать в более доходные инструменты. В тот вечер я пришла к пониманию, что доходность, которая бы меня устроила, это не менее 35 %годовых. Что может дать такую доходность? Оставим на время вопрос подвешенным.

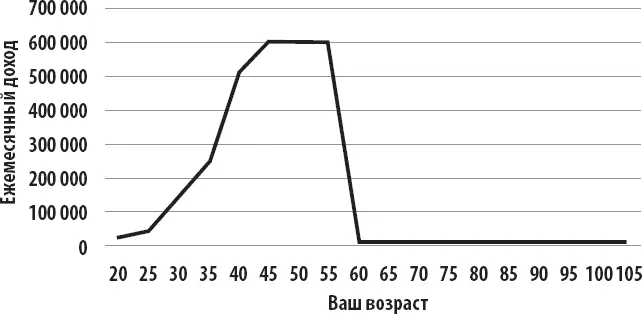

А пока поговорим о мотивации иметь благосостояние. Давайте взглянем на нашу жизнь с позиции долгосрочной перспективы, если мы не будем действовать как инвесторы, а весь активный доход сливать на текущие расходы. Как будет выглядеть ваша жизнь на пенсии?

Как остановка сердцебиения. График ниже это демонстрирует. То есть в самой активной фазе своей трудовой деятельности у вас получалось жить хорошо на зарплату. А потом вы уходите на пенсию без какого-либо дохода, кроме неких дотаций от государства . Жить надо долго и – качественно.Особенно в старости. Ваш уровень осознанности так велик, что необходимость ввергнуть себя в бедность для большинства может оказаться трагической.

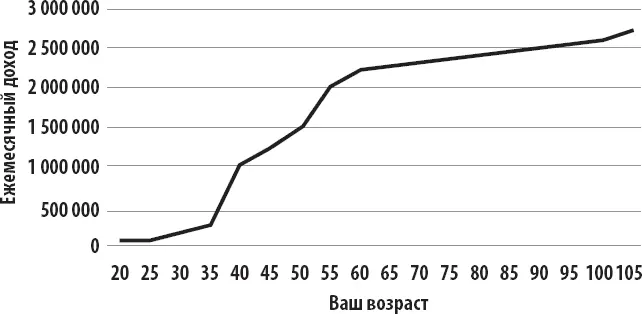

Напротив, путь к благосостоянию символизирует на графике взлет, постоянно увеличивающийся доход. И какой путь выберете вы?

Когда я сделала такой график, то поняла, что, как раньше, уже быть не может. Свой выбор я сделала. А вы? Шагать в бедность никому не хочется, но именно так все и делают, если не осознают систему координат, в которую попали. Так что первым шагом на пути к изменению вашей жизни будет именно осознанность. Осознание ситуации, осмысление жизни, обретение финансовой грамотности.

Путь к бедности

Диаграмма 6.

Путь к благосостоянию

Диаграмма 7.

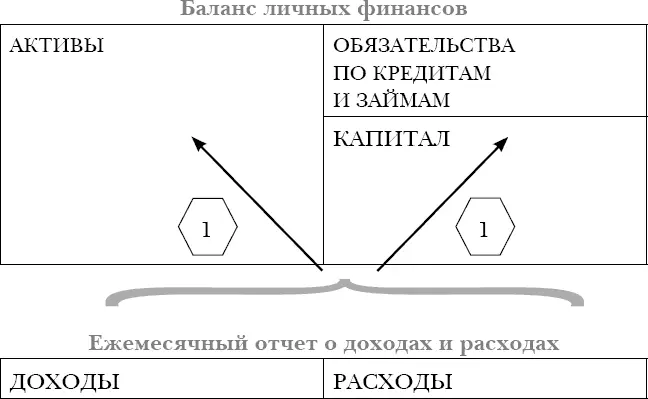

Итак, вернемся к пассивному доходу и к вожделенным 30 миллионам рублей на депозите. Депозит на банковском счете в балансе личных финансов будет представлен в разделе активов. Только это – низкодоходные активы. Помните, я говорила, что баланс и отчет о доходах и расходах связаны? Потоки между ними работают в две стороны. В предыдущей главе мы рассмотрели только одно направление потока – когда положительный денежный поток увеличивает капитал, а отрицательный его уменьшает. Причем одновременно с изменением капитала на балансе либо появляется (или исчезает) актив, либо появляются (или исчезают) обязательства. Изменение одного лишь капитала невозможно. Если говорить о том, в чем выражен капитал, то его изменение влечет за собой изменение актива и обязательств.

Переведем направление потоков из отчета о доходах и расходах в баланс , предполагая, что увеличение капитала выражено ростом денежных средств на банковском счете.

Направление потоков из отчета о доходах и расходах в баланс

Схема 7

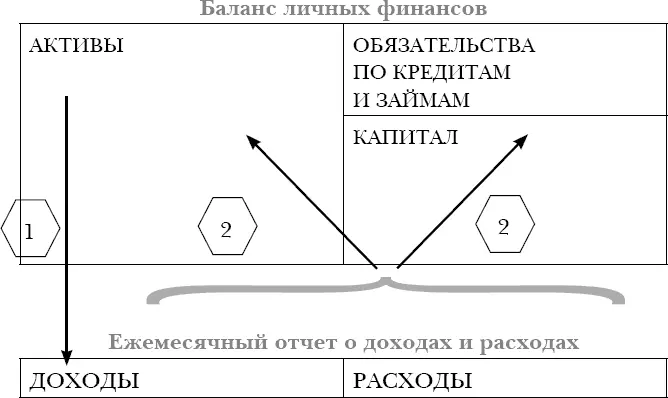

А теперь изменим направление потоков и представим, что генерация дохода идет путем эксплуатации актива . В таком случае потоки направятся из баланса в отчет о доходах и расходах (поток 1). А если вы сумели полностью не потратить данный доход, то капитал увеличится путем пополнения вашего банковского счета на балансе (поток 2). Изящно, не правда ли?

Направление потоков из баланса в отчет о доходах и расходах

Схема 8.

Именно так циркулируют денежные потоки в картине ваших личных финансов. Пока вы наемный сотрудник, доход формируется извне – от работодателя, а не из баланса (то есть не из ваших активов). Таким образом, задача создания пассивного дохода сводится к наипростейшей – созданию активов, из которых можно выкачивать доход. Теперь, когда путь очевиден, нужно определить активы, с которыми вы хотите работать.

Активов, способных приносить доход, много. Но я предлагаю остановиться на наиболее распространенных:

✓ депозиты;

✓ бизнес;

✓ авторские права;

✓ акции и облигации;

✓ недвижимость.

Итак, депозитмы уже анализировали – низкодоходный актив, способный приносить пассивный доход в виде банковских процентов. В соответствии с законодательством, действующим в 2019 году, сумма вкладов застрахована до 1 400 000 рублей. Это означает, что в случае отзыва лицензии у банка Агентство по страхованию вкладов сможет возместить сумму не более 1 400 000 рублей. Сумма на депозите выше застрахованной рискует уйти в общую конкурсную массу для урегулирования задолженности банка. Здесь может пригодиться банальная рекомендация: депонировать суммы не более 1,4 миллиона в разных банках. Если перед вами вдруг стоит задача собрать сумму свыше лимита страхования на одном счете, советую не держать ее долго в одном банке в виде «живых» денег. Это снизит риск их утраты в случае отзыва лицензии.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]»

Представляем Вашему вниманию похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Закон больших денег [Как создать изобилие из зарплаты] [litres]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.